Um cartão de débito é uma boa ferramenta que simplifica a vida e contribui para o acúmulo de dinheiro, e a tecnologia de cashback aumenta a cada ano e cobre cada vez mais segmentos da população. Com base nisso, muitas empresas financeiras já conseguiram criar seus próprios produtos e estão prontas para fornecê-los a clientes novos e existentes. Em busca de uma oferta vantajosa, os editores do site "bestx.htgetrid.com/pt/" prepararam para você uma visão geral dos melhores cartões de débito com cashback.

Conteúdo

O que são cartões de débito?

Um cartão de débito significa um instrumento de pagamento bancário que tem um formato plástico e é usado pelo proprietário para fazer pagamentos, liquidar mercadorias e serviços e sacar dinheiro em um caixa eletrônico. A principal diferença entre um cartão de débito e um cartão de crédito é que o primeiro permite administrar apenas seus próprios recursos financeiros, que estão na conta pessoal, à qual o plástico está diretamente vinculado. Por sua vez, o cartão de crédito confere o direito de dispor de uma certa quantia de dinheiro pertencente ao banco por um período limitado sem juros ou sem juros (dependendo da tarifa) com a obrigação subsequente de devolver a quantia gasta ao proprietário, ou seja, ao banco.

Os chamados cartões de vencimento são uma espécie de cartão de débito e são abertos pelos bancos aos seus clientes no âmbito de um projeto especial, através do qual o empregador efetua pagamentos com os seus empregados.

Os bancos geralmente cobram taxas para manutenção e tratamento de cartões de débito. Na maioria das vezes, é um valor pequeno, cujo valor depende das condições estabelecidas pela instituição financeira, bem como do pacote de serviços prestados. No entanto, também existem os gratuitos.

A principal tarefa de um meio de pagamento de débito consiste em substituir o papel-moeda e retirá-lo gradativamente da circulação financeira, a fim de transferir todos os pagamentos para um avião não-cash.

Reembolso no cartão - o que é?

Cash back é traduzido do inglês como "money back" e, na verdade, é um serviço de devolução de uma determinada porcentagem do custo de uma série de produtos e serviços pagos com um plástico específico. Assim, cashback é um subtipo de desconto que o cliente recebe após a compra, e não antes ou durante a compra.

Por que os bancos estão introduzindo o sistema de devolução de dinheiro? A fim de expandir a base de clientes fiéis. Os juros médios devolvidos pelo banco variam de 1 a 10%.

Normalmente, o valor do reembolso depende da categoria do produto. As diferentes direções de pagamento têm diferentes taxas de juros sobre os reembolsos - há plástico com um cashback maior para pagar viagens de táxi, para comprar medicamentos em uma farmácia, para mantimentos e assim por diante. E também há um reembolso geral, que se aplica a todas as compras, sem exceção. Assim, cada pessoa pode escolher para si esse sistema de reembolso que será mais ideal e benéfico para ela.

A seguir, consideraremos os principais critérios de seleção que o ajudarão a fazer uma comparação e decidir qual cartão é melhor.

Como escolho um cartão de débito cashback?

Para evitar erros na escolha e abordar este assunto corretamente, você deve antes de tudo prestar atenção aos seguintes parâmetros:

- Tipo de pagamento de reembolso - cada instituição financeira oferece seu próprio tipo de reembolso, que pode ser expresso na forma de bônus, pontos, rublos, etc. Pode haver outros tipos, o que é especialmente importante levar em consideração, uma vez que, por exemplo, nem todo mundo precisa de milhas de voo e algumas pessoas não poderão usá-las de forma alguma;

- O valor do pagamento é o percentual que é definido por cada banco de forma independente, levando em consideração as tendências existentes no mercado. Pode ser 10% ou 30%;

- Troca de fundos devolvidos - cada banco tem suas próprias condições de conversão de poupança. Com bônus e pontos, você não pode fazer tudo o que deseja ou gastar por sua própria conta. As melhores sugestões de como realizar os fundos devolvidos são a compra em loja parceira (a categoria de mercadorias pode ser limitada), compensação por uma das compras já realizadas, reabastecimento de conta de celular, bem como desconto em posto de gasolina, café, na compra de passagens aéreas, etc. .;

- Preço do serviço - é imprescindível esclarecer esta informação com o banco, pois se não pretende utilizar o plástico com frequência, então é melhor escolher um cartão com serviço gratuito ou com tarifa baixa. Caso contrário, o custo de fornecer o serviço pode exceder os benefícios de usá-lo.

Vantagens e desvantagens

Vantagens:

- Conveniência. Qualquer quantia, mesmo a maior, estará sempre disponível.

- Longo prazo de validade.

- Liberdade de manipulação. Você pode pagar com cartão de débito nas lojas, nos transportes (ônibus, metrô, táxis), nas clínicas, nos hotéis e nos restaurantes.

- Economizando tempo. Pagamento de encomendas via Internet, multas, impostos e contas de serviços públicos - tudo isto sem sair de casa, apenas transferindo o valor necessário da sua conta para a conta do destinatário.

- Proteção confiável. Os meios de pagamento mais modernos estão equipados com fichas especiais e estão ligados ao sistema de notificação, com o qual são controladas todas as transações com dinheiro disponível. E em caso de perda ou detecção de atividade perigosa, o plástico é rapidamente bloqueado após entrar em contato com a linha direta do banco ou através de uma conta pessoal no site oficial.

- O benefício é a capacidade de usar o sistema de cashback. Algumas organizações podem oferecer programas com reembolso duplo.

- Uso ilimitado. Os grandes bancos permitem que você pague com seus cartões e retire dinheiro deles, inclusive em países estrangeiros.

- Registro rápido e simples. Como regra, o procedimento para abrir um método de pagamento por débito requer um mínimo de tempo e esforço. Alguns bancos oferecem serviços de cadastro via Internet, bastando deixar um aplicativo em um recurso eletrônico.

Desvantagens:

- Os pequenos estabelecimentos nem sempre aceitam cartões de débito.

- O banco pode cobrar uma determinada quantia para processar um método de pagamento com o sistema de cashback.

- A quantidade de dinheiro devolvida tem seus limites. Existem limites para a quantidade de devoluções disponíveis no final do mês. Assim, não importa quanto o cliente gaste, pois ele ainda não pode obter mais do que a marca definida.

- Um atraso no pagamento do serviço pode fazer com que o banco retire todos os fundos acumulados e desligue o cashback.

Características principais

| quarto | Recomendações | Especificações |

|---|---|---|

| 1 | Quanto custa o problema | Em termos de preço, a liberação do plástico pode ser paga com a oportunidade subsequente de compensar os custos participando de uma promoção especial ou programa de bônus, ou gratuitamente. O preço médio para receber um instrumento de pagamento de débito varia entre 250-500 rublos, dependendo do banco e da tarifa selecionada. |

| 2 | Custo do serviço | Acontece de forma gratuita ou paga.A primeira opção, via de regra, é possível se as condições especificadas no contrato forem atendidas - manter o saldo do cartão na forma de um determinado valor, realizar transações (às vezes em um determinado valor), ter um depósito em uma instituição financeira, etc. |

| 3 | Porcentagem no saldo | Os cartões com a função de calcular juros sobre o saldo também são chamados de rentáveis e são uma alternativa aos depósitos, pois implicam na cobrança de juros mensais semelhantes sobre o saldo da conta. A oferta padrão é o programa “On Demand” a uma taxa de 0,01% ao ano. A principal condição é que sempre haja um determinado valor na conta atrelado ao plástico, chamado de saldo irredutível. Se pelo menos um dos dias da conta for inferior à tarifa definida, não serão cobrados juros para todo o período de reporte. E quanto maior o saldo mínimo, maior a taxa de juros. |

| 4 | Dinheiro de volta | É um sistema de devolução de dinheiro gasto em compras e serviços, que chega ao cliente em determinada quantidade e formato. Na maioria das vezes, o reembolso é realizado na forma de rublos ou pontos, que são posteriormente convertidos em rublos. Com os bônus recebidos, via de regra, você pode compensar uma compra já realizada ou pagar por uma nova. |

| 5 | Retirada de dinheiro de caixa eletrônico | A maioria das instituições de crédito que emitem cartões de débito permite saques em dinheiro em caixas eletrônicos próprios e de terceiros. Alguns cartões permitem que você faça uma operação de saque gratuitamente (mas pode haver um limite na quantia em dinheiro ou no número de saques), outros cobram uma comissão. |

| 6 | Serviço Card2Card | Este é o nome da tecnologia de transferência de dinheiro de cartão para cartão. Apenas o número é necessário. A maioria dos métodos de pagamento por débito permite que você retire fundos de si mesmo gratuitamente para reabastecer cartões de terceiros. outros bancos têm uma taxa de transferência especial. |

| 7 | Reposição | Todos os cartões (com exceção do Megafon) são reabastecidos por transferência bancária. Muitos bancos também permitem que você deposite dinheiro em sua conta por meio de parceiros - salões de comunicação, caixas eletrônicos, agências bancárias. Ou se oferecem para usar caixas eletrônicos e terminais de sua empresa. |

| 8 | Informando SMS | Pode ser pago ou gratuito. Depende do banco e da tarifa. A taxa de envio de mensagens sobre manipulações feitas com recursos pode ser reduzida ou até mesmo retirada se forem atendidas certas condições, como, por exemplo, a instalação de um aplicativo móvel. |

| 9 | Inutilizável | Na maioria das vezes, existem requisitos para o uso regular de "plásticos" para receber o reembolso. |

Classificação de cartões de débito de alta qualidade com cashback na Rússia em 2020

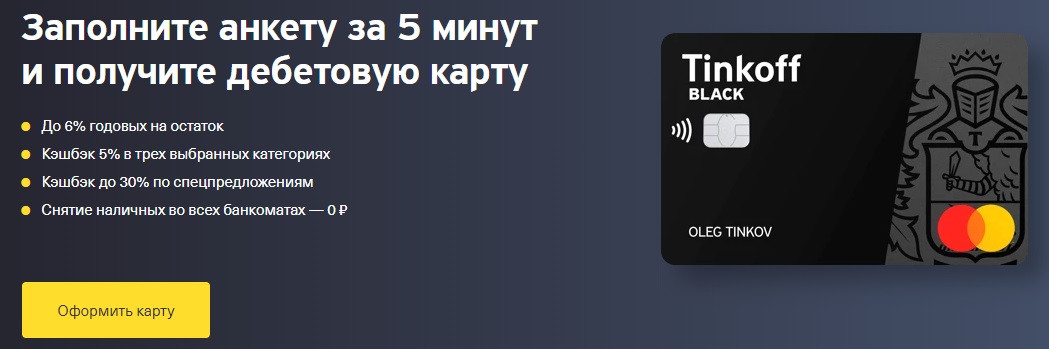

Tinkoff preto

Emitido por: "Tinkoff Bank"

Meio de pagamento chipado designado no site oficial da empresa como cartão de débito de dupla renda. É reconhecido como um dos líderes entre os programas de pagamento a débito com cashback e juros sobre o saldo.

É atendido sem pagamento se uma das condições estabelecidas for atendida - abertura de um depósito neste banco no valor de 50.000 rublos ou mais, emissão de um empréstimo semelhante ou manutenção de um montante estável de pelo menos 30.000 RUB na conta na forma de um saldo não retirável. Se essas condições não forem atendidas, a organização cobrará uma taxa de serviço de 99 rublos por mês. A inscrição é feita online, e o cartão finalizado será entregue em qualquer lugar e hora convenientes para o cliente.

Além do Tinkoff Black, a empresa dá a oportunidade de abrir mais 5 cartões, para os quais não será cobrado nenhum pagamento de emissão e manutenção, e o banco se compromete a reemitir por qualquer motivo sem comissão. Juros sobre o saldo (até 300.000 RUB) são cobrados diariamente a uma taxa de 6% ao ano, mas apenas ao fazer compras com o Tinkoff Black. O gasto mínimo é de 3.000 rublos durante o período especificado. Mas nem todas as compras contam. A lista de exceções para as quais o reembolso não é creditado é curta o suficiente e pode ser encontrada no site.

A popularidade do plástico de débito do Tinkoff Bank se deve ao fato de que ele prevê um reembolso de 5% em três categorias favoritas (selecionadas uma vez a cada quarto das seis oferecidas pelo banco a seu critério) e 1% para todas as outras.

Também está disponível o programa Tinkoff Target, que permite que você receba 30% de reembolso adicional pela compra de mercadorias em lojas parceiras. O limite mensal para Tinkoff Black é de 3.000 bônus, para Tinkoff Target - 6.000 bônus.

Vantagens:

- termos de serviço orçamentários;

- decoração simples;

- decisão rápida do banco;

- Entrega;

- incidência de juros sobre o saldo;

- cashback de até 30% na compra de bens e serviços em lojas parceiras (Yandex.Taxi, Kari, Wildberries, Lamoda, Burger King, etc.);

- os bônus são creditados em rublos na conta na data de emissão;

- retirada de dinheiro grátis de 3.000 rublos em qualquer caixa eletrônico e qualquer quantia em caixas eletrônicos Tinkoff;

- interbancário gratuito, permitindo transferências bancárias de saída por número de conta sem cobrança de comissão;

- reabastecimento conveniente por meio de caixas eletrônicos Tinkoff, sistema Card2Card (VISA, MasterCard, MIR) e em dinheiro de parceiros (Svyaznoy, Euroset, etc.);

- transferências C2C de saída gratuitas;

- conexão de multimoedas vinculando contas adicionais em moeda estrangeira;

- conversão lucrativa, aderindo ao caminho mais humano;

- Contas de poupança convenientes com uma porcentagem que é calculada independentemente se as compras foram feitas ou não;

- a possibilidade de abertura remota do "SmartVklad" pelo prazo de 12 meses a 7,5% com mensalidade ou capitalização;

- aplicativo móvel conveniente e internet banking;

- a capacidade de definir limites na quantidade de compras por mês e restrições sobre saques de dinheiro;

- você pode parar de usar sem danos;

- Tinkoff Black pode ser feito na folha de pagamento;

- suporta tecnologias modernas de pagamento por smartphone;

- conecta-se ao sistema MIR;

- há "Tinkoff Travel" com um cashback adicional para a compra de passagens aéreas e reservas de hotel.

Desvantagens:

- o reembolso é creditado apenas se a conta principal for emitida em rublos, dólares, euros ou libras;

- não há agências bancárias e o único escritório está localizado em Moscou;

- todos os problemas são resolvidos exclusivamente online ou através da linha direta;

- informação por SMS paga;

- a empresa pode alterar unilateralmente quaisquer limites originalmente indicados na tarifa do cliente;

- unificação de depósitos;

- o acordo com o banco contém cláusulas indicando o direito do banco de solicitar documentos, recusar-se a realizar operações e desligar-se do RBS;

- nos termos do acordo, o banco tem o direito de reter uma comissão (5% do valor de qualquer reposição e / ou 10% do valor da retirada) se forem encontrados indícios de operações duvidosas e / ou de trânsito em que não haja sentido econômico.

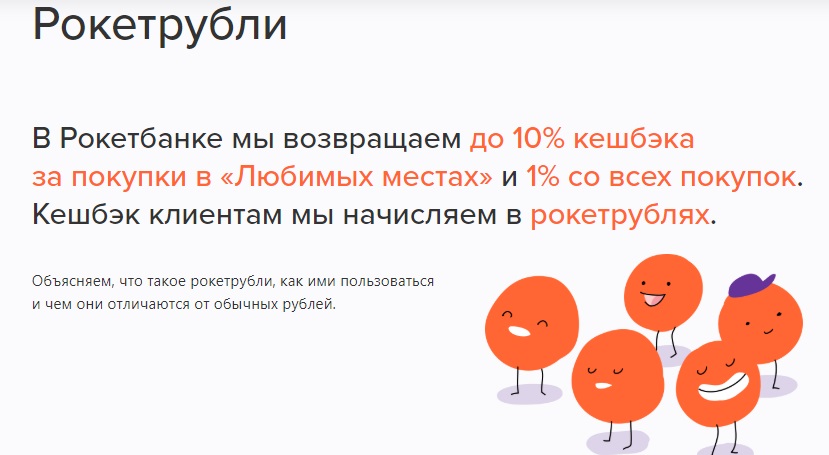

Cartão foguete

Emitido por: JSC "Qiwi Bank"

Um cartão de débito da marca Rocketbank, anteriormente emitido pelo Commercial Bank Interkommerts LLC, depois pela instituição financeira Otkritie, e agora uma organização que faz parte do Grupo QIWI, que tem uma licença do Banco da Rússia e, portanto, os fundos dos clientes são segurados pelo DIA.

Este meio de pagamento faz parte do sistema Master Card World e após receber o plástico rublo pode abrir os mesmos, mas apenas em dólares e euros. Tanto os cidadãos russos quanto os estrangeiros podem receber o Foguete, para o qual é necessário fornecer um passaporte e um documento que autoriza a estadia no território da Federação Russa.

Existem vários planos tarifários - "Cosmos Cosmos" gratuito e "Open Space" pago. O segundo difere do primeiro pelo aumento dos limites de retirada e transferência de fundos, bem como por critérios bastante rígidos em relação à realização de compras e manutenção do saldo em conta.

Rocketbank se distingue por seu serviço remoto. O aplicativo fica online e, após o registro, "Rocket" será entregue gratuitamente em qualquer uma das vinte e nove grandes cidades russas.

Juros sobre o saldo diário: 5,5% ao ano na conta do rublo, 0,1% na conta do dólar e 0,01% na conta do euro.Não há limite, nem exigência de gastos.

Você pode manter o saldo do Rocket por reposição gratuita através de caixas e caixas eletrônicos de Otkritie (RUB), através de terminais MKB, transferências C2C através de um aplicativo móvel (a partir de 5.000 rublos).

Com o "Rocket" pode fazer transferências de dinheiro de saída para outras instituições de crédito usando o número da conta. O limite mensal é de 1.000.000 RUB. Para tudo acima, uma comissão de 50 rublos é cobrada.

Para todas as compras pagas com o Rocket (e também em moeda estrangeira), é cobrado um reembolso de 1%, expresso em rublos do Rocket. Em particular, a organização dá a oportunidade de escolher mensalmente os locais preferidos para os quais existe uma recompensa acrescida - de 2 a 10%. Podem ser supermercados, lanchonetes, postos de gasolina.

No futuro, usando rublos de foguete, você pode compensar o preço de compra (de 3.000 RUB), que foi feito não antes de 30 dias antes da retirada dos bônus. Existe também a possibilidade de trocar os pontos acumulados por souvenirs na "Roketshop". A lista de restrições para as quais os rublos de foguetes não são cobrados é muito curta e está disponível para análise no site oficial. Existem restrições à remuneração. A quantidade máxima de rublos de foguete que pode ser acumulada não é superior a 10 mil.

É possível abrir contas seguras por meio do aplicativo móvel Rocketbank. Não há acesso de plástico, mas o juro é o mesmo da balança. Ao mesmo tempo, os recursos materiais armazenados nessas contas são mais seguros do que o normal.

Vantagens:

- liberação e manutenção gratuitas sem observar quaisquer condições adicionais;

- Envio Grátis;

- juros sobre o saldo;

- reabastecimento conveniente;

- interbancário acessível;

- retirar fundos sem comissão (até 150 mil rublos / mês) em qualquer caixa eletrônico;

- reembolso de 1 a 10%;

- você pode acumular pontos;

- uma única taxa de conversão para todas as transações vinculadas à taxa de câmbio;

- com a função de abertura de contas de poupança e depósitos;

- aplicativo móvel conveniente, que também está disponível para PC;

- promoções de bônus adicionais;

- suporte para tecnologias modernas de pagamento por smartphone;

- notificações push gratuitas.

Desvantagens:

- você não pode reabastecer uma conta em moeda estrangeira;

- restrições mensais sobre cashback;

- não há agências bancárias e o atendimento é realizado remotamente;

- A informação por SMS é paga (50 rublos por mês);

- as versões em papel de todos os certificados são pagas (350 RUB por documento);

- uma comissão é cobrada por inatividade (100 RUB para cada 90 dias sem operações);

- análises de clientes indicam que uma instituição financeira estabelece limites para várias transações em uma base individual;

- o uso da lei 115-FZ segundo a qual o banco pode recusar-se a realizar a operação, bem como bloquear o plástico ou solicitar a documentação do cliente - mas essa duvidosa desvantagem caracteriza positivamente a própria organização de crédito.

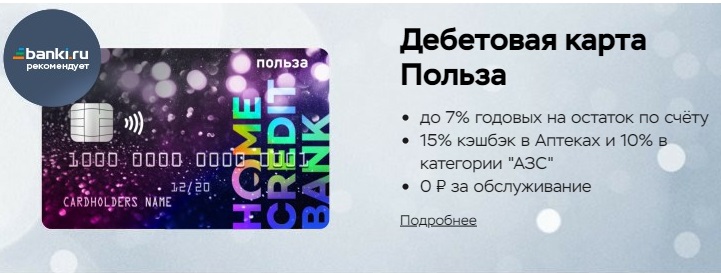

"Beneficiar"

Emitido por: Crédito Residencial

O anterior meio de pagamento dessa organização - o cartão de débito Kosmos - era líder em seu segmento. Depois que os especialistas em marketing da Home Credit decidiram retirar um produto de sucesso da linha de ofertas, a Benefit veio substituí-lo. A peculiaridade deste evento reside no facto de os titulares do "Cosmos" ainda terem a oportunidade de utilizar o "Cosmos", mas para novos clientes apenas está disponível o "Benefício".

O benefício está incluso no sistema VISA e tem acesso gratuito à tecnologia de pagamento sem contato Pay Wave. Um pedido de "Benefício" pode ser deixado online ou visitando o escritório de uma instituição bancária. Em muitas cidades grandes, existe um serviço de entrega no endereço especificado.

Os termos de uso do "Benefício" são os seguintes - no primeiro e no segundo períodos de faturamento, nenhuma taxa de serviço é cobrada. Além disso, você precisa gastar pelo menos 5.000 RUB por mês ou manter um saldo mínimo de 10.000 rublos. Em caso de não cumprimento das condições, será cobrada uma comissão de 99 RUB / mês.

Além disso, você pode emitir dois cartões para o "Benefício", o custo de cada um será de 200 rublos.

Com relação aos juros sobre o saldo diário (até 300.000 RUB), o banco oferece 7% ao ano nas compras no período de liquidação por um valor igual ou superior a 5.000 RUB.

O programa de bónus com o mesmo nome, a operar no Crédito à Habitação, implica um cashback de 3% para as despesas nas categorias “Postos de Combustível”, “Cafés e Restaurantes”, “Farmácias”, bem como 1% para todas as restantes compras. O limite mensal é de 2.000 pontos. Você pode conectar categorias adicionais para um reembolso - mas por um motivo. O custo de cada uma das listas "Casa e Conserto", "Lazer e Entretenimento", "Animais de Estimação", "Saúde e Beleza", "Produtos para Bebês" é de 99 pontos / mês. Para “Roupas e Calçados”, assim como “Eletrônicos” terá que pagar 199 pontos extras por mês. Todas as categorias adicionais conectadas serão renovadas automaticamente se houver pontos suficientes na conta de bônus para pagar por eles e não houver cancelamento da renovação automática.

Existem também pontos promocionais (10% de reembolso), que são acumulados para mercadorias adquiridas em lojas parceiras (ALBA, OBI, M-Video, etc.), mas para recebê-los, você precisa ir ao site do parceiro a partir da conta pessoal "Benefícios "E pague a compra com ele.

Os pontos para todas as operações são creditados no dia seguinte ao da operação, transferidos para rublos através da conta pessoal "Benefícios" de acordo com o sistema 1 ponto = 1 RUB e creditados no cartão, no entanto, para a transferência, você deve primeiro acumular pelo menos 100 pontos.

Os pontos não utilizados serão cancelados após 12 meses. Mas com as promoções é cada vez mais difícil, eles podem "ir" em 70 dias. De acordo com os compradores que deixam suas avaliações online, o sistema de cashback promocional não está totalmente desenvolvido, já que muitas vezes surgem problemas com ele. Houve casos em que os bônus promocionais não foram pagos. O conselho de usuários experientes resume-se ao fato de que todos os problemas devem ser resolvidos visitando o escritório da organização e registrando uma reclamação formal.

"Benefício" é reabastecido por meio dos serviços de Internet banking de bancos terceirizados e de um aplicativo móvel. O limite para С2С é de 300.000 RUB por mês.

Vantagens:

- emitir gratuitamente;

- taxas de serviço baratas;

- Entrega;

- a primeira reemissão é gratuita;

- incidência de juros sobre o saldo;

- quase todas as operações são incluídas no giro de despesas exigido;

- programa de bônus;

- uma pequena lista de exceções de cashback;

- conversão de pontos em rublos;

- retirada de dinheiro de qualquer caixa eletrônico sem comissão até 5 vezes por mês;

- reabastecimento conveniente;

- mercado interbancário barato está disponível (10 RUB);

- doador grátis;

- há um depósito de dois meses de reposição de despesas "Conta poupança" com uma taxa de 5,5% ao ano;

- você pode definir limites na quantidade de transações e retiradas de dinheiro;

- suporte para tecnologias de pagamento por smartphone.

Desvantagens:

- arredondar o cashback para um valor inteiro;

- restrições anti-trânsito, que consistem na necessidade de manter fundos em conta por 10 dias com recebimento que não seja em dinheiro;

- A informação por SMS é paga;

- imposição de serviços adicionais;

- falta de uma linha direta gratuita.

"Halva"

Emitido por: PJSC Sovcombank

A descrição no site oficial da organização posiciona o "Halva" como um cartão com parcelamento sem juros, cujas compras podem ser feitas nas lojas parceiras com recursos de crédito sem juros. Na verdade, "Halva" é um programa universal de débito e crédito. Seu princípio de operação é semelhante à funcionalidade de "Conscience" do "Qiwi Bank". A questão é que tal esquema é benéfico para as três partes: o cliente tem a oportunidade de usar um plano de parcelamento sem juros, o banco recebe remuneração de lojas parceiras e as lojas aumentam diretamente a receita ao atrair novos clientes.

O "Halva" não é personalizado, está equipado com tecnologia Pay Pass (pagamentos sem contacto). O limite de crédito rotativo chega a 350.000 RUB, e dentro dessa estrutura você pode comprar mercadorias a prazo. O empréstimo é amortizado em parcelas iguais de acordo com as regras estabelecidas. O não pagamento do pagamento mínimo obrigatório resultará em multa e perda de pagamento.

O parcelamento é válido exclusivamente em lojas parceiras, em todos os demais pontos de venda apenas os seus próprios fundos podem ser debitados no Halva. A lista de parceiros é individual para cada cidade e está indicada no site oficial.

Reembolsos em "Halva" são fornecidos somente para o pagamento de bens com seus próprios fundos. O modo de operação de plástico é selecionado manualmente no aplicativo móvel ou na versão do navegador.

O Cashback funciona da seguinte forma: ao fazer uma compra em lojas parceiras com seu próprio dinheiro usando tecnologias de pagamento por smartphone, 6% é cobrado, no pagamento com plástico - 2%, para todas as outras compras - 1%. Aumento do cashback ao pagar em pontos de parceiros com um smartphone, mas não é fornecido pela Internet.

A lista de parceiros da "Halva" é muito ampla e existem praticamente todas as categorias de bens e serviços.

Para receber um prêmio, você deve fazer pelo menos 5 compras para o período do relatório no valor de 10.000 RUB ou mais. O reembolso é expresso na forma de pontos acumulados em uma conta de bônus separada dentro de dez dias após o final do período de relatório. A quantidade máxima de pontos é 5.000 / mês. Além disso, com os pontos acumulados (1 bônus = 1 RUB), você pode compensar total ou parcialmente o custo dos produtos de um ponto de venda parceiro, mas apenas adquiridos durante os últimos 2 períodos de relatório. Os bônus são válidos por 12 meses e depois expiram.

O "Halva" é reabastecido com a ajuda de ATMs e terminais do "Sovcombank", bem como gratuitamente de plástico de outras organizações de crédito através de uma conta pessoal ou de uma aplicação móvel.

Com o "Halva", você pode sacar fundos em caixas eletrônicos de terceiros sem cobrar comissão. O limite mensal é de 100.000 RUB.

A informação por SMS é efectuada gratuitamente se forem cumpridas as seguintes condições: se o cliente tiver 50 anos ou mais, se o cliente instalou a aplicação Halva e visitou-a pelo menos 3 vezes durante o período de reporte (ou introduziu a conta pessoal no site), caso contrário dívidas, se não houvesse transações com plástico.

Os juros sobre o saldo diário de dinheiro próprio (até 500.000 RUB) no valor de 7,5% ao ano são acumulados se 5 ou mais despesas foram feitas em Halva no valor de 10.000 rublos para o período de relatório, e acima do valor estabelecido - até 6% anual.

Vantagens:

- nenhuma emissão ou taxas de serviço são cobradas;

- "Halva" pode ser obtido em uma agência bancária ou por correio;

- O Sovcombank possui filiais em 68 entidades constituintes da Federação Russa;

- parcelas sem juros;

- reembolso de até 6%;

- suporta tecnologias de pagamento por smartphone;

- conversão simples de bônus em rublos;

- reabastecimento conveniente;

- dinheiro próprio pode ser retirado e transferido;

- Informação por SMS;

- juros sobre o saldo;

- aplicação conveniente;

- promoções e ofertas especiais;

- pagar favoravelmente no exterior;

- a taxa de câmbio está indexada à taxa do Banco Central da Federação Russa + 1%;

- a oportunidade de aumentar o prazo do parcelamento (custo de 900 a 3900 RUB).

Desvantagens:

- o recebimento nem sempre é aprovado e há condições de registro;

- "Halva" aumenta a carga do empréstimo;

- o limite de crédito é definido individualmente e pode ser alterado;

- os pontos para reembolso são arredondados para o número inteiro mais próximo;

- é necessário verificar a lista de lojas parceiras antes de cada compra, uma vez que o Sovcombank não informa sobre mudanças na rede de parceiros;

- os recibos que não sejam em dinheiro devem ser depositados na conta 30 dias antes do saque;

- o plástico é cancelado se não for usado por mais de 6 meses;

- Ao emitir "Halva", o cliente dá automaticamente o seu consentimento para receber spam do banco e de todos os seus parceiros;

- penalidade por não informar quando houver alteração de dados pessoais;

- ao escolher um produto promocional em loja parceira, o parcelamento Halva pode não ser aceito;

- a organização reserva-se o direito de alterar os termos do contrato e transferir seus direitos sob o contrato a terceiros.

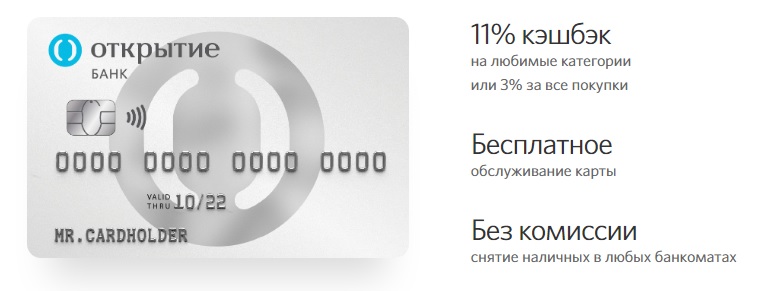

Opencard

Emitido por: "Discovery"

O instrumento de pagamento Opencard, equipado com um chip e tecnologia sem contato, custará inicialmente RUB 500, mas depois que o valor total das compras no cartão atingir RUB 10.000, 500 bônus abertos serão creditados na conta de bônus, que são convertidos à taxa de 1 bônus aberto para 1 RUB.Novos usuários, que não estavam registrados anteriormente como clientes da Otkrytie, também podem receber 500 pontos como parte da promoção Traga um Amigo.

Você pode emitir 5 cartões adicionais para Opencard, cada um custando 500 RUB.

O Opencard pode ser não apenas em rublos, mas também em formato monetário, cujos programas de bônus permanecem os mesmos. A emissão do dólar tem um custo de $ 8, a emissão do euro - 7 €.

O reembolso Opencard é creditado como pontos em uma conta separada. Para o mês calendário em que o plástico foi emitido e reabastecido, um reembolso será cobrado no valor de 3% para todas as compras ou 11% para as categorias selecionadas. Este último depende da observância das seguintes condições: ao fazer compras no valor de 5.000 rublos ou mais - 1%, enquanto mantém o saldo de 100.000 rublos ou mais, onde todo o dinheiro das contas do cliente no Banco Otkritie, incluindo moeda estrangeira, é levado em consideração - um adicional de 5%, ao pagar por serviços para o mês do relatório no valor de 1.000 rublos ou mais por meio de um aplicativo móvel ou banco na Internet - um adicional de 5%. O limite máximo para aumento de retornos mensais nas categorias selecionadas é de 3 mil pontos.

O limite do número de pontos que podem ser atribuídos por mês é de 15 mil bônus. Além disso, no período do relatório, os pagamentos que não sejam em dinheiro não devem exceder 300.000 rublos para os grupos de bens mais populares. A lista está disponível para revisão no recurso oficial.

Para o resto das categorias (para cada separadamente), as transações que não em dinheiro não devem exceder 150.000 RUB / mês para o acúmulo de reembolso.

Além disso, foram definidas condições sob as quais não mais do que 5 compras podem ser feitas em um ponto de venda em um dia usando Opencard. A partir do dia 6, não haverá reembolso.

Com o dinheiro acumulado, você pode compensar totalmente a compra feita não antes de 30 dias no valor de 3.000 rublos ou mais. A compensação será devolvida à conta principal. Bônus abertos "ao vivo" por 2 anos.

Opencard pode ser reabastecido a partir de cartões de empresas terceirizadas que usam IB e MB.

Vantagens:

- edição gratuita;

- sem taxa de manutenção anual;

- entrega às custas da empresa em 36 cidades da Federação Russa;

- reembolso 3-11%;

- não há cashback arredondando para baixo;

- uma pequena lista de transações para as quais nenhum reembolso é feito;

- sacar sem comissão em qualquer caixa eletrônico dentro do limite (500.000 RUB);

- interbancário livre e С2С;

- alteração do código PIN gratuita;

- suporte à tecnologia de pagamento por smartphone;

- taxa de câmbio favorável no aplicativo móvel e banco na Internet.

Desvantagens:

- Consulta de saldo pago em caixas eletrônicos de terceiros - 60 RUB;

- não há juros sobre o saldo e como alternativa é oferecida a conta poupança "Meu cofrinho";

- notificação por SMS paga (primeiros dois meses - 0 RUB, depois - 59 RUB / mês);

- penalidades elevadas para descoberto técnico;

- é impossível definir limites para as transações online, é necessária uma visita à agência;

- a reemissão custa 650 RUB;

- não há compreensão do rublo transfronteiriço.

Qual banco é melhor?

Resumindo, podemos dizer que hoje existem muitas ofertas bancárias diferentes, cada uma delas vantajosa à sua maneira, pelo que não é fácil fazer uma escolha. A análise leva à conclusão de que os melhores programas de débito estão disponíveis no Tinkoff Bank, Rocketbank, Home Credit, Sovcombank, Otkritie Bank.

No entanto, a classificação acima mencionada não inclui alguns cartões populares, que também apresentam condições atrativas. Por exemplo:

- Cartão Alfa com vantagens e juros do Alfa-Bank - serviço gratuito, cashback de até 3% para todos os serviços e mercadorias adquiridos, levantamento de dinheiro em qualquer multibanco e até 6% para saldo não levantável;

- "# Everything is possible" de Rosbank - até 10% de cashback (em uma determinada lista de categorias e de acordo com o giro de gastos estabelecido por mês) e 1% para todas as outras compras;

- Cartão virtual Megafon - retorno de até 20% no atendimento a parceiros, até 8% ao ano sobre o saldo da conta, cadastro e manutenção grátis;

- "Seu reembolso" do Promsvyazbank - até 5% de reembolso em 3 categorias selecionadas, 5% sobre o saldo em pontos de reembolso, 1% de retorno em todas as compras, serviço sem comissão;

- Cartão lucrativo nº 1 do Bank Vostochny - até 7% ao ano para saldo não retirável, reembolso de 5% para mercadorias em certas categorias e até 40% para pagamentos de parceiros via Internet, manutenção e retirada de caixas eletrônicos sem pagamento;

- Cartão de pagamento da Beeline - 6% para fundos residuais, 1% de reembolso para todas as compras e 5% para três categorias selecionadas, serviço gratuito e saques em dinheiro;

- Multicard da VTB - 6% ao ano sobre saldo não retirável, 7 opções de remuneração para pagamento de mercadorias com tecnologia que não seja em dinheiro, saque em qualquer caixa eletrônico sem comissão.

Se você tem experiência no uso de cartões de débito com cashback descritos na classificação ou uma opção mais interessante, conte-nos nos comentários.

para 2020")