Debetkarte ir labs rīks, kas vienkāršo dzīvi un veicina naudas uzkrāšanos, un naudas atmaksas tehnoloģija katru gadu palielina tās popularitāti un aptver arvien vairāk iedzīvotāju. Pamatojoties uz to, daudzi finanšu uzņēmumi jau ir paspējuši izveidot savus produktus un ir gatavi tos piegādāt gan jauniem, gan esošiem klientiem. Meklējot izdevīgu piedāvājumu, vietnes "bestx.htgetrid.com/lv/" redaktori ir sagatavojuši jums pārskatu par labākajām debetkartēm ar naudas atmaksu.

Saturs

Kas ir debetkartes?

Debetkarte ir bankas maksāšanas līdzeklis, kuram ir plastikāta formāts un kuru īpašnieks izmanto, lai veiktu maksājumus, norēķinātos par precēm un pakalpojumiem un izņemtu skaidru naudu, izmantojot bankomātu. Galvenā atšķirība starp debetkarti un kredītkarti ir tā, ka pirmā ļauj rīkoties tikai ar saviem finanšu resursiem personīgajā kontā, kuram plastmasa ir tieši piesaistīta. Savukārt kredītkarte dod tiesības uz ierobežotu laika periodu rīkoties ar noteiktu naudas summu, kas pieder bankai, bez procentiem vai bez procentiem (atkarībā no tarifa) ar sekojošu pienākumu atdot iztērēto summu īpašniekam, tas ir, bankai.

Tā sauktās algu kartes ir debetkaršu veids, un bankas tās klientiem atver īpaša projekta ietvaros, caur kuru darba devējs veic maksājumus ar saviem darbiniekiem.

Bankas parasti iekasē maksu par debetkaršu apkalpošanu un darījumiem. Visbiežāk tā ir neliela summa, kuras summa ir atkarīga no finanšu iestādes izvirzītajiem nosacījumiem, kā arī no sniegto pakalpojumu paketes. Tomēr ir arī bezmaksas.

Debeta maksāšanas līdzekļa galvenais uzdevums ir aizstāt papīra naudu un pakāpeniski izstumt to no finanšu apgrozības, lai visus maksājumus pārskaitītu uz bezskaidras naudas lidmašīnu.

Cashback uz kartes - kas tas ir?

Naudas atmaksa tiek tulkota no angļu valodas kā "naudas atmaksa", un faktiski tā ir pakalpojums, lai atdotu noteiktu procentuālo daļu no vairāku produktu un pakalpojumu izmaksām, par kuriem samaksāts ar noteiktu plastmasu. Tādējādi naudas atmaksa ir atlaides apakštips, ko klients saņem pēc pirkuma, nevis pirms pirkuma vai pirkuma laikā.

Kāpēc bankas ievieš naudas atmaksas sistēmu? Lai paplašinātu lojālo klientu loku. Vidējie bankas atdotie procenti svārstās no 1 līdz 10%.

Parasti kompensācijas summa ir atkarīga no produkta kategorijas. Dažādiem maksājuma virzieniem ir atšķirīgas atmaksas procentu likmes - ir plastmasa ar palielinātu naudas atmaksu, lai samaksātu par braucieniem ar taksometru, par zāļu iegādi aptiekā, par pārtikas precēm utt. Un ir arī vispārēja naudas atmaksa, kas attiecas uz visiem pirkumiem bez izņēmuma. Tātad katrs cilvēks pats var izvēlēties tādu naudas atmaksas sistēmu, kas viņam būs visoptimālākā un izdevīgākā.

Tālāk mēs apsvērsim galvenos atlases kritērijus, kas palīdzēs jums veikt salīdzinājumu un izlemt, kura karte ir labāka.

Kā izvēlēties naudas atmaksas debetkarti?

Lai izvairītos no kļūdām izvēloties un pareizi pievērstos šim jautājumam, vispirms jāpievērš uzmanība šādiem parametriem:

- Naudas atmaksas veids - katra finanšu iestāde piedāvā savu atmaksas veidu, ko var izteikt prēmiju, punktu, rubļu utt. Var būt citi veidi, kas ir īpaši svarīgi ņemt vērā, jo, piemēram, ne visiem ir vajadzīgas lidojuma jūdzes, un daži cilvēki tos nemaz nevarēs izmantot;

- Maksājuma summa ir procentuālā daļa, kuru katra banka nosaka neatkarīgi, ņemot vērā tirgū pastāvošās tendences. Tas var būt vai nu 10%, vai 30%;

- Atgriezto līdzekļu apmaiņa - katrai bankai ir savi nosacījumi uzkrājumu konvertēšanai. Izmantojot prēmijas un punktus, jūs nevarat izdarīt visu, ko vēlaties vai iztērēt pēc saviem ieskatiem. Labākie ieteikumi, kā realizēt atgrieztos līdzekļus, ir pirkums partneru veikalā (preču kategorija var būt ierobežota), kompensācija par kādu no jau veiktajiem pirkumiem, mobilā tālruņa konta papildināšana, kā arī atlaide degvielas uzpildes stacijā, kafejnīcā, iegādājoties aviobiļetes utt. .;

- Pakalpojuma cena - obligāti jāprecizē šī informācija ar banku, jo, ja jūs neplānojat izmantot plastmasu bieži, labāk izvēlēties karti ar bezmaksas servisu vai ar zemu likmi. Pretējā gadījumā pakalpojuma sniegšanas izmaksas var pārsniegt tā izmantošanas priekšrocības.

Priekšrocības un trūkumi

Priekšrocības:

- Ērtības. Jebkura, pat lielākā summa vienmēr būs pie rokas.

- Ilgtermiņa derīguma termiņš.

- Manipulācijas brīvība. Norēķināties ar debetkarti var veikalos, transportā (autobusos, metro, taksometros), klīnikās, viesnīcās un restorānos.

- Ietaupot laiku. Apmaksa par pasūtījumiem, izmantojot internetu, soda naudas, nodokļi un komunālie maksājumi - to visu var izdarīt, neizejot no mājām, tikai pārskaitot nepieciešamo summu no sava konta uz saņēmēja kontu.

- Uzticama aizsardzība. Lielākā daļa mūsdienu maksāšanas līdzekļu ir aprīkoti ar īpašām mikroshēmām un ir savienoti ar paziņošanas sistēmu, ar kuras palīdzību tiek kontrolēti visi darījumi ar pieejamo naudu. Un bīstamu darbību nozaudēšanas vai atklāšanas gadījumā plastmasa tiek ātri bloķēta pēc sazināšanās ar bankas uzticības tālruni vai personīgā konta izmantošanas oficiālajā vietnē.

- Ieguvums ir spēja izmantot naudas atmaksas sistēmu. Dažas organizācijas var piedāvāt programmas ar dubultu naudas atmaksu.

- Neierobežota izmantošana. Lielās bankas ļauj norēķināties ar viņu kartēm un izņemt no tām skaidru naudu, arī ārvalstīs.

- Ātra un ērta reģistrācija. Parasti debeta maksājuma veida atvēršanas procedūra prasa minimālu laiku un pūles. Dažas bankas piedāvā reģistrācijas pakalpojumus, izmantojot internetu, jums vienkārši jāatstāj pieteikums elektroniskajā resursā.

Trūkumi:

- Mazās tirdzniecības vietās ne vienmēr tiek pieņemtas debetkartes.

- Banka var iekasēt noteiktu summu par maksājuma veida apstrādi naudas atmaksas sistēmā.

- Atdotajai naudas summai ir savas robežas. Mēneša beigās pieejamo atdeves apjomu ierobežo. Tādējādi nav svarīgi, cik daudz klients iztērē, jo viņš joprojām nevar iegūt vairāk par noteikto atzīmi.

- Kavēšanās ar samaksu par pakalpojumu var novest pie tā, ka banka izņem visus uzkrātos līdzekļus un izslēdz skaidras naudas atmaksu.

Galvenās īpašības

| istaba | Ieteikumi | Specifikācijas |

|---|---|---|

| 1 | Cik maksā atbrīvošana | Par cenu plastmasas atbrīvošanu var apmaksāt ar vēlāku iespēju kompensēt izmaksas, piedaloties īpašā veicināšanas vai prēmiju programmā vai bez maksas. Vidējā cena par debeta maksājuma instrumenta saņemšanu svārstās no 250-500 rubļiem atkarībā no bankas un izvēlētā tarifa. |

| 2 | Pakalpojuma izmaksas | Tas notiek bez maksas vai par maksu.Pirmais variants, kā likums, ir iespējams, ja ir izpildīti līgumā noteiktie nosacījumi - atlikuma saglabāšana kartē noteiktas summas veidā, darījumu veikšana (dažreiz noteiktā apjomā), depozīts finanšu iestādē utt. |

| 3 | Procentu likme | Kartes, kuru funkcija ir aprēķināt atlikuma procentus, sauc arī par rentablām un ir alternatīva noguldījumiem, jo tās nozīmē līdzīgu ikmēneša procentu maksu par naudas atlikumu kontā. Standarta piedāvājums ir programma “Pēc pieprasījuma” ar likmi 0,01% gadā. Galvenais nosacījums ir tāds, ka kontā, kas piesaistīts plastmasai, vienmēr jābūt noteiktai summai, ko sauc par nesamazināmu atlikumu. Ja vismaz viena no konta dienām bija mazāka par noteikto tarifu, procenti par visu pārskata periodu netiek aprēķināti. Un jo lielāks ir minimālais atlikums, jo lielāka ir procentu likme. |

| 4 | Atmaksa | Šī ir pirkumiem un pakalpojumiem iztērētās naudas atgriešanas sistēma, kas klientam nonāk noteiktā apjomā un formātā. Visbiežāk naudas atmaksa tiek veikta rubļu vai punktu veidā, kas vēlāk tiek pārvērsti rubļos. Ar saņemtajām prēmijām parasti var vai nu kompensēt jau veiktu pirkumu, vai arī apmaksāt jaunu. |

| 5 | Skaidras naudas izņemšana no bankomāta | Lielākā daļa kredītiestāžu, kas izsniedz debetkartes, ļauj izņemt skaidru naudu no pašu un trešo personu bankomātiem. Dažas kartes ļauj bez maksas veikt izņemšanas operāciju (bet var būt ierobežojums naudas summai vai izņemšanas skaitam), citas iekasē komisiju. |

| 6 | Card2Card pakalpojums | Tas ir tehnoloģijas nosaukums naudas pārskaitīšanai no kartes uz karti. Nepieciešams tikai numurs. Lielākā daļa debeta maksājuma veidu ļauj bez maksas izņemt no sevis līdzekļus, lai papildinātu trešo pušu kartes. citām bankām ir īpašs pārskaitījuma kurss. |

| 7 | Papildināšana | Visas kartes (izņemot Megafon) tiek papildinātas, izmantojot bankas pārskaitījumus. Daudzas bankas ļauj jums noguldīt naudu savā kontā arī caur partneriem - sakaru saloniem, bankomātiem, banku filiālēm. Vai arī viņi piedāvā izmantot sava uzņēmuma bankomātus un termināļus. |

| 8 | SMS informēšana | To var apmaksāt vai bez maksas. Atkarīgs no bankas un tarifa. Maksa par ziņojumu sūtīšanu par manipulācijām, kas veiktas ar līdzekļiem, var tikt samazināta vai pat atsaukta, ja ir izpildīti noteikti nosacījumi, piemēram, instalējot mobilo lietojumprogrammu. |

| 9 | Nelietošana | Lai saņemtu naudas atmaksu, visbiežāk tiek izvirzītas prasības par "plastmasas" regulāru lietošanu. |

Augstas kvalitātes debetkaršu ar naudas atmaksu reitings Krievijā 2020. gadam

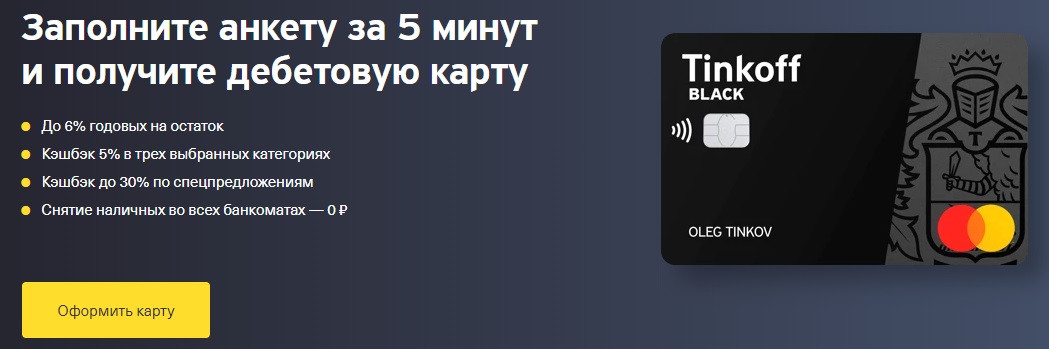

Tinkoff melns

Izdevējs: "Tinkoff Bank"

Šķeldoti maksāšanas līdzekļi, kas uzņēmuma oficiālajā vietnē ir norādīti kā divu ienākumu debetkarte. Atzīts par vienu no līderiem starp debeta maksājumu programmām ar naudas atmaksu un procentiem par atlikumu.

Tas tiek apkalpots bez samaksas, ja ir izpildīts viens no norādītajiem nosacījumiem - atverot depozītu šajā bankā par summu 50 000 rubļu vai vairāk, izsniedzot līdzīgu aizdevumu vai uzturot kontā stabilu summu vismaz 30 000 RUB apmērā neizņemama atlikuma veidā. Ja šie nosacījumi nav izpildīti, organizācija iekasēs pakalpojumu maksu 99 rubļu mēnesī. Pieteikums tiek iesniegts tiešsaistē, un gatavā karte tiks nogādāta jebkurā klientam ērtā vietā un laikā.

Papildus Tinkoff Black kompānija dod iespēju atvērt vēl 5 kartes, par kurām netiks iekasēta samaksa par izsniegšanu un uzturēšanu, un banka apņemas jebkādu iemeslu dēļ atkārtoti izsniegt bez komisijas maksas. Procenti par atlikumu (līdz 300 000 RUB) tiek iekasēti katru dienu ar likmi 6% gadā, bet tikai tad, ja veicat pirkumus, izmantojot Tinkoff Black. Minimālais izdevumu apjoms ir 3000 rubļu par norādīto periodu. Bet ne visi pirkumi tiek skaitīti. To izņēmumu saraksts, par kuriem naudas atmaksa netiek ieskaitīta, ir pietiekami īss, un to var atrast vietnē.

Tinkoff bankas debetplastmasas popularitāte ir saistīta ar to, ka tā paredz atmaksu 5% apmērā trīs iecienītākajās kategorijās (izvēlēta reizi ceturksnī no sešām, ko banka piedāvā pēc saviem ieskatiem) un 1% apmērā visām pārējām.

Pieejama arī Tinkoff Target programma, kas ļauj iegūt papildu 30% naudas atmaksu par preču iegādi partneru veikalos. Mēneša ierobežojums Tinkoff Black ir 3000 prēmijas, Tinkoff Target - 6000 prēmijas.

Priekšrocības:

- budžeta pakalpojumu sniegšanas noteikumi;

- vienkārša apdare;

- ātrs bankas lēmums;

- Piegāde;

- procentu uzkrājumi bilancē;

- naudas atmaksa līdz 30%, pērkot preces un pakalpojumus partneru veikalos (Yandex.Taxi, Kari, Wildberries, Lamoda, Burger King utt.);

- prēmijas tiek ieskaitītas rubļos kontā to izsniegšanas dienā;

- bezmaksas skaidras naudas izņemšana no 3000 rubļiem jebkurā bankomātā un jebkura summa Tinkoff bankomātos;

- bezmaksas starpbanka, kas ļauj izejošos bankas pārskaitījumus pēc konta numura, neiekasējot komisijas maksu;

- ērta papildināšana, izmantojot Tinkoff bankomātus, Card2Card sistēmu (VISA, MasterCard, MIR) un skaidrā naudā no partneriem (Svyaznoy, Euroset utt.);

- bezmaksas izejošie C2C pārskaitījumi;

- daudzvalūtu savienošana, piesaistot papildu ārvalstu valūtas kontus;

- izdevīga konversija, ievērojot humānāko kursu;

- Ērti krājkonti ar procentuālo daļu, kas tiek aprēķināta neatkarīgi no tā, vai pirkumi veikti vai nē;

- "SmartVklad" attālinātas atvēršanas iespēja uz 12 mēnešiem ar 7,5% ar ikmēneša maksājumu vai kapitalizāciju;

- ērta mobilā aplikācija un internetbanka;

- spēja noteikt ierobežojumus pirkumu apjomam mēnesī un ierobežojumus skaidras naudas izņemšanai;

- jūs varat pārtraukt lietot bez bojājumiem;

- Tinkoff Black var padarīt algu;

- atbalsta mūsdienu viedtālruņu norēķinu tehnoloģijas;

- izveido savienojumu ar MIR sistēmu;

- ir "Tinkoff Travel" ar papildu naudas atmaksu aviobiļešu iegādei un viesnīcu rezervēšanai.

Trūkumi:

- naudas atmaksa tiek ieskaitīta tikai tad, ja galvenais konts tiek izsniegts rubļos, dolāros, eiro vai mārciņās;

- nav bankas filiāļu, un vienīgais birojs atrodas Maskavā;

- visi jautājumi tiek risināti tikai tiešsaistē vai pa uzticības tālruni;

- apmaksāta īsziņu informēšana;

- uzņēmums var vienpusēji mainīt visus sākotnēji norādītos limitus pēc klienta tarifa;

- noguldījumu apvienošana;

- līgumā ar banku ir ietverti punkti, kas norāda bankas tiesības pieprasīt dokumentus, atteikties veikt darbības un atslēgties no RBS;

- saskaņā ar līgumu bankai ir tiesības ieturēt komisijas naudu (5% no jebkuras papildināšanas summas un / vai 10% no izņemšanas summas), ja tiek konstatētas apšaubāmu un / vai tranzīta operāciju pazīmes, kurās nav ekonomiskas jēgas.

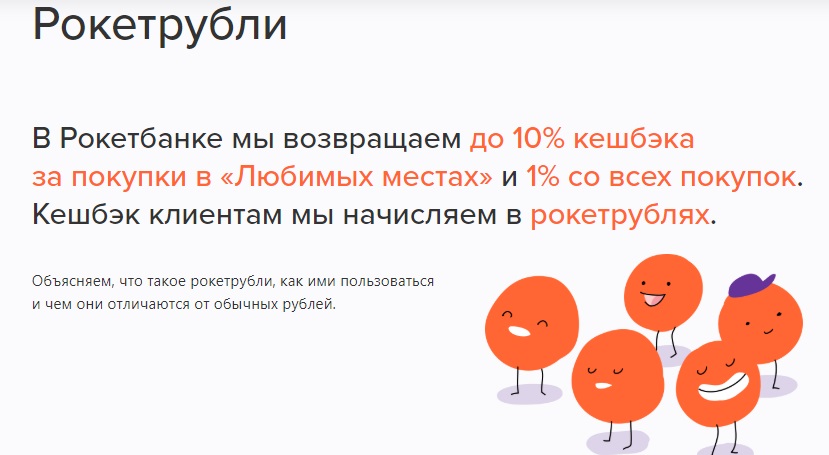

Raķetes karte

Izdevējs: AS "Qiwi Bank"

Debetkarte ar zīmolu Rocketbank, kuru iepriekš izsniedza LLC Commercial Bank Interkommerts, pēc tam finanšu iestāde Otkritie, un tagad organizācija, kas ir daļa no QIWI grupas, kurai ir Krievijas Bankas licence, un tāpēc klientu līdzekļus apdrošina DIA.

Šis maksāšanas līdzeklis ir daļa no Master Card World sistēmas un pēc rubļu plastmasas saņemšanas varat atvērt tos pašus, bet tikai dolāros un eiro. Gan Krievijas pilsoņi, gan ārzemnieki var saņemt Raķeti, kurai jāiesniedz pase un dokuments, kas atļauj uzturēties Krievijas Federācijas teritorijā.

Ir vairāki tarifu plāni - bezmaksas "Cozy Cosmos" un maksas "Open Space". Otrais atšķiras no pirmā ar paaugstinātiem līdzekļu izņemšanas un pārskaitīšanas ierobežojumiem, kā arī diezgan stingriem kritērijiem attiecībā uz pirkumu veikšanu un konta atlikuma uzturēšanu.

Rocketbank atšķiras ar tā attālināto servisu. Pieteikums tiek atstāts tiešsaistē, un pēc reģistrācijas "Rocket" bez maksas piegādās jebkurā no divdesmit deviņām lielākajām Krievijas pilsētām.

Procenti par dienas atlikumu: 5,5% gadā rubļa kontā, 0,1% dolāra kontā un 0,01% eiro kontā.Nav ierobežojumu, kā arī nav prasību par izdevumiem.

Jūs varat uzturēt Rocket bilanci, bez maksas papildinot, izmantojot Otkrytie (RUB) kases un bankomātus, izmantojot MKB termināļus, C2C pārskaitījumus, izmantojot mobilo lietojumprogrammu (no 5000 rubļiem).

Izmantojot "Rocket", jūs varat veikt izejošos naudas pārskaitījumus uz citām kredītiestādēm, izmantojot konta numuru. Mēneša ierobežojums ir 1 000 000 RUB. Par visu iepriekš minēto tiek ņemta komisija 50 rubļu apmērā.

Par visiem pirkumiem, kas apmaksāti, izmantojot Rocket (un arī ārvalstu valūtu), tiek iekasēta naudas atmaksa 1% apmērā, izteikta Rocket rubļos. Organizācija jo īpaši dod iespēju ik mēnesi izvēlēties iecienītākās vietas, par kurām ir paaugstināta atlīdzība - no 2 līdz 10%. Tie var būt lielveikali, kafejnīcas, degvielas uzpildes stacijas.

Nākotnē, izmantojot raķešu rubļus, jūs varat kompensēt pirkuma cenu (no 3000 RUB), kas tika veikta ne agrāk kā 30 dienas pirms prēmiju atsaukšanas. Tāpat "Roketshop" ir iespēja apmainīt uzkrātos punktus pret suvenīriem. Ierobežojumu saraksts, par kuriem netiek iekasēti raķešu rubļi, ir ļoti īss, un tas ir pieejams pārskatīšanai oficiālajā vietnē. Ir atalgojuma ierobežojumi. Maksimālais uzkrājamo raķešu rubļu daudzums ir ne vairāk kā 10 tūkstoši.

Drošu kontu atvēršana ir iespējama, izmantojot mobilo aplikāciju Rocketbank. No plastmasas tiem nav piekļuves, bet interese par viņiem ir tāda pati kā līdzsvarā. Tajā pašā laikā materiālie resursi, kas tiek glabāti šādos kontos, ir drošāki nekā parasti.

Priekšrocības:

- bezmaksas izlaišana un apkalpošana, neievērojot papildu nosacījumus;

- bezmaksas sūtīšana;

- procentu likme;

- ērta papildināšana;

- pieejama starpbanka;

- naudas izņemšana bez komisijas maksas (līdz 150 tūkstošiem rubļu / mēnesī) jebkurā bankomātā;

- naudas atmaksa no 1 līdz 10%;

- jūs varat uzkrāt punktus;

- vienotu maiņas kursu visiem darījumiem, kas saistīti ar valūtas maiņas kursu;

- ar krājkontu un noguldījumu atvēršanas funkciju;

- ērta mobilā aplikācija, kas pieejama arī personālajam datoram;

- papildu bonusa akcijas;

- atbalsts mūsdienu viedtālruņu norēķinu tehnoloģijām;

- bezmaksas paziņojumi.

Trūkumi:

- jūs nevarat papildināt kontu ārvalstu valūtā;

- ikmēneša naudas atmaksas ierobežojumi;

- nav bankas filiāļu, un pakalpojums tiek veikts attālināti;

- SMS-informēšana tiek apmaksāta (50 rubļi mēnesī);

- visu sertifikātu papīra versijas tiek apmaksātas (350 RUB par dokumentu);

- tiek iekasēta komisija par neaktivitāti (100 RUB par katrām 90 dienām, kad neveic nekādas darbības);

- klientu atsauksmes liecina, ka finanšu iestāde individuāli nosaka ierobežojumus dažādiem darījumiem;

- likuma 115-FZ izmantošana, saskaņā ar kuru banka var atteikties veikt operāciju, kā arī bloķēt plastmasu vai pieprasīt klienta dokumentus - taču šis apšaubāmais trūkums pozitīvi raksturo pašu kredītorganizāciju.

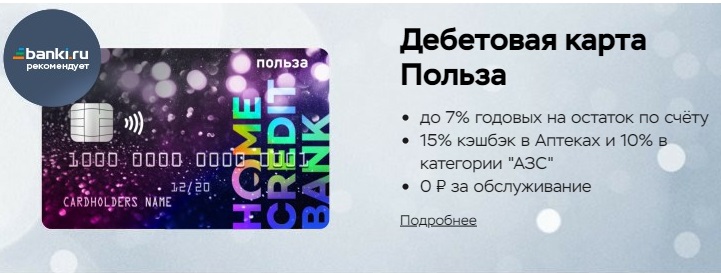

"Pabalsts"

Izsniedz: Home Credit

Iepriekšējais šīs organizācijas maksāšanas līdzeklis - Kosmos debetkarte - bija līderis savā segmentā. Pēc tam, kad Home Credit mārketinga speciālisti nolēma izņemt veiksmīgu produktu no piedāvājumu rindas, Benefit nāca to aizstāt. Šī pasākuma īpatnība slēpjas faktā, ka "Cosmos" īpašniekiem joprojām ir iespēja izmantot "Cosmos", bet jaunajiem klientiem ir pieejams tikai "Benefit".

"Benefit" ir iekļauts VISA sistēmā, un tam ir bezmaksas piekļuve bezkontakta maksājumu tehnoloģijai Pay Wave. Pieteikumu "Benefit" var atstāt tiešsaistē vai apmeklējot bankas iestādes biroju. Daudzās lielajās pilsētās ir piegādes pakalpojums uz norādīto adresi.

"Pabalsta" lietošanas noteikumi ir šādi - pirmajā un otrajā norēķinu periodā pakalpojuma maksa netiek ņemta. Turklāt jums vai nu jāiztērē vismaz 5000 RUB mēnesī, vai arī jāuztur minimālais atlikums vismaz 10 000 rubļu. Ja netiek ievēroti nosacījumi, tiks iekasēta komisija 99 RUB / mēnesī.

"Benefit" varat papildus izsniegt divas kartes, katras izmaksas būs 200 rubļu.

Attiecībā uz procentiem par dienas atlikumu (līdz 300 000 RUB) banka piedāvā 7% gadā, veicot pirkumus norēķinu periodā par summu 5000 RUB un vairāk.

Tā paša nosaukuma prēmiju programma, kas darbojas Home Credit, paredz 3% naudas atmaksu izdevumiem kategorijās “Degvielas uzpildes stacijas”, “Kafejnīcas un restorāni”, “Aptiekas”, kā arī 1% apmērā par visiem pārējiem pirkumiem. Mēneša limits ir 2000 punkti. Lai saņemtu atmaksu, varat savienot papildu kategorijas, taču iemesla dēļ. Katra no sarakstiem "Mājas un remonts", "Atpūta un izklaide", "Mājdzīvnieki", "Veselība un skaistums", "Zīdaiņu izstrādājumi" izmaksas ir 99 punkti mēnesī. Par "Apģērbu un apaviem", kā arī "Elektronikai" mēnesī būs jāmaksā papildus 199 punkti. Visas pievienotās papildu kategorijas tiks automātiski atjaunotas, ja bonusa kontā ir pietiekami daudz punktu, lai par tām samaksātu, un netika atcelta automātiskā atjaunošana.

Ir arī reklāmas punkti (10% naudas atmaksa), kas tiek uzkrāti par precēm, kas iegādātas partneru veikalos (ALBA, OBI, M-Video utt.), Taču, lai tos saņemtu, jums jāiet uz partnera vietni no personīgā konta "Ieguvumi". "Un samaksājiet par pirkumu ar to.

Punkti par visām operācijām tiek ieskaitīti jau nākamajā dienā pēc operācijas, pārsūtīti uz rubļiem caur personīgo kontu "Pabalsti" atbilstoši sistēmai 1 punkts = 1 RUB un ieskaitīti kartē, tomēr, lai pārskaitītu, vispirms ir jāuzkrāj vismaz 100 punkti.

Neizmantotie punkti tiks atcelti pēc 12 mēnešiem. Bet ar paaugstināšanu ir arvien grūtāk, viņi var "aiziet" 70 dienu laikā. Pēc pircēju domām, kas savas atsauksmes atstāj tiešsaistē, sistēma ar reklāmas naudas atmaksu nav pilnībā izstrādāta, jo ar to bieži rodas problēmas. Ir bijuši gadījumi, kad veicināšanas prēmijas netika izmaksātas. Pieredzējušu lietotāju padomi ir saistīti ar faktu, ka visi jautājumi ir jāatrisina, apmeklējot organizācijas biroju un iesniedzot oficiālu sūdzību.

"Benefit" tiek papildināts, izmantojot trešo personu banku internetbankas pakalpojumus un mobilo lietojumprogrammu. С2С limits ir 300 000 RUB mēnesī.

Priekšrocības:

- izsniegt bez maksas;

- lētas pakalpojumu cenas;

- Piegāde;

- pirmā atkārtota izdošana ir bez maksas;

- procentu uzkrājumi bilancē;

- gandrīz visas operācijas ir iekļautas vajadzīgajā izdevumu apgrozījumā;

- bonusa programma;

- īss naudas atmaksas izņēmumu saraksts;

- punktu pārvēršana rubļos;

- skaidras naudas izņemšana no jebkura bankomāta bez komisijas maksas līdz 5 reizēm mēnesī;

- ērta papildināšana;

- pieejams lēts starpbanku tirgus (10 RUB);

- bezmaksas donors;

- ir izdevumus papildinošs divu mēnešu depozīts "Krājkonts" ar likmi 5,5% gadā;

- jūs varat noteikt ierobežojumus darījumu un skaidras naudas izņemšanas apjomam;

- atbalsts viedtālruņu norēķinu tehnoloģijām.

Trūkumi:

- naudas atmaksas noapaļošana uz leju līdz veselam skaitlim;

- pret tranzītu vērsti ierobežojumi, kas sastāv no nepieciešamības 10 dienas turēt līdzekļus kontā ar bezskaidras naudas kvīti;

- SMS informēšana ir apmaksāta;

- papildu pakalpojumu uzlikšana;

- bezmaksas bezmaksas tālruņa līnijas trūkums.

"Halva"

Izdevējs: PJSC Sovcombank

Organizācijas oficiālajā vietnē aprakstā "Halva" tiek pozicionēta kā karte ar bezprocentu nomaksu, ar kuras palīdzību partneru veikalos ir pieejami pirkumi, izmantojot kredītlīdzekļus bez procentiem. Faktiski "Halva" ir universāla debeta un kredīta programma. Tās darbības princips ir līdzīgs "Qiwi Bank" "Sirdsapziņas" funkcionalitātei. Lieta ir tāda, ka šāda shēma ir izdevīga visām trim pusēm: klients iegūst iespēju izmantot bezprocentu nomaksas plānu, banka saņem atlīdzību no partneru veikaliem, un veikali tieši palielina ieņēmumus, piesaistot jaunus klientus.

"Halva" nav personalizēta, tā ir aprīkota ar Pay Pass tehnoloģiju (bezkontakta maksājumi). Atjaunojamais kredītlimits sasniedz 350 000 RUB, un tā ietvaros jūs varat iegādāties preces pa daļām. Aizdevums tiek atmaksāts vienādās daļās saskaņā ar noteiktajiem noteikumiem. Par minimālā obligātā maksājuma nesamaksāšanu tiks piemērots naudas sods un samaksāts naudas sods.

Nomaksas plāns ir derīgs tikai partneru veikalos, visās pārējās mazumtirdzniecības vietās no Halva var norakstīt tikai jūsu pašu līdzekļus. Partneru saraksts katrai pilsētai ir individuāls, un tas ir norādīts oficiālajā tīmekļa vietnē.

Atmaksa par "Halva" tiek nodrošināta tikai tad, ja maksājat par precēm ar saviem līdzekļiem. Plastmasas darbības režīms tiek izvēlēts manuāli mobilajā lietojumprogrammā vai pārlūkprogrammas versijā.

Cashback darbojas šādi: veicot pirkumu partneru veikalos par savu naudu, izmantojot viedtālruņu norēķinu tehnoloģijas, tiek iekasēti 6%, norēķinoties ar plastmasu - 2%, par visiem pārējiem pirkumiem - 1%. Palielināta naudas atmaksa, norēķinoties partneru punktos ar viedtālruni, bet izmantojot internetu, netiek nodrošināta.

"Halva" partneru saraksts ir ļoti plašs, un tajā ir praktiski visas preču un pakalpojumu kategorijas.

Lai saņemtu atlīdzību, pārskata periodā ir jāveic vismaz 5 pirkumi 10 000 RUB vai vairāk. Naudas atmaksa tiek izteikta punktu veidā, kas uzkrāti atsevišķā bonusa kontā desmit dienu laikā pēc pārskata perioda beigām. Maksimālā punktu summa ir 5000 mēnesī. Turklāt ar uzkrātajiem punktiem (1 bonuss = 1 RUB) jūs varat pilnībā vai daļēji kompensēt preču izmaksas no partnera tirdzniecības vietas, bet pirktas tikai pēdējos 2 pārskata periodos. Bonusi ir derīgi 12 mēnešus un pēc tam beidzas.

"Halva" tiek papildināta ar bankomātu un "Sovcombank" termināļu palīdzību, kā arī bez maksas no citu kredītorganizāciju plastmasas, izmantojot personīgo kontu vai mobilo lietojumprogrammu.

Izmantojot "Halva", jūs varat izņemt līdzekļus trešo personu bankomātos, neiekasējot komisijas maksu. Mēneša limits ir 100 000 RUB.

Informēšana īsziņās tiek veikta bez maksas, ja tiek ievēroti šādi nosacījumi: ja klientam ir 50 vai vairāk gadu, ja klients pārskata periodā ir instalējis programmu Halva un apmeklējis to vismaz 3 reizes (vai vietnē ir ievadījis personīgo kontu), ja nē parādi, ja nebūtu darījumu ar plastmasu.

Procenti par pašu naudas dienas atlikumu (līdz 500 000 RUB) 7,5% gadā tiek uzkrāti, ja Halvai par pārskata periodu tika veikti 5 vai vairāk tēriņi 10 000 rubļu apmērā, un virs noteiktās summas - līdz 6% gada.

Priekšrocības:

- nav atbrīvošanas vai uzturēšanas maksas;

- "Halva" var saņemt bankas filiālē vai ar kurjeru;

- Sovcombank ir filiāles 68 Krievijas Federācijas struktūrvienībās;

- bezprocentu maksājumi;

- naudas atmaksa līdz 6%;

- atbalsta viedtālruņu norēķinu tehnoloģijas;

- prēmiju vienkārša pārveidošana rubļos;

- ērta papildināšana;

- pašu naudu var izņemt un pārskaitīt;

- SMS informēšana;

- procentu likme;

- ērta lietošana;

- akcijas un īpašie piedāvājumi;

- labvēlīgi maksāt ārzemēs;

- valūtas kurss ir piesaistīts Krievijas Federācijas Centrālās bankas kursam + 1%;

- iespēja palielināt nomaksas plāna termiņu (izmaksas no 900 līdz 3900 RUB).

Trūkumi:

- kvīts ne vienmēr tiek apstiprināta, un reģistrācijai ir nosacījumi;

- "Halva" palielina aizdevuma slogu;

- kredītlimits tiek noteikts individuāli un to var mainīt;

- naudas atmaksas punkti tiek noapaļoti uz leju līdz tuvākajam veselajam skaitlim;

- pirms katra pirkuma ir jāpārbauda partneru veikalu saraksts, jo Sovcombank neinformē par izmaiņām partneru tīklā;

- bezskaidras naudas kvītis jāiemaksā kontā 30 dienas pirms izņemšanas;

- plastmasa tiek atcelta, ja to nelieto ilgāk par 6 mēnešiem;

- Izsniedzot "Halva", klients automātiski dod piekrišanu saņemt surogātpastu no bankas un visiem tās partneriem;

- sods par neinformēšanu, kad mainās personas dati;

- izvēloties reklāmas produktu partneru veikalā, Halva maksājums pa daļām var netikt pieņemts;

- organizācija patur tiesības mainīt līguma noteikumus un nodot savas līgumā noteiktās tiesības trešajām personām.

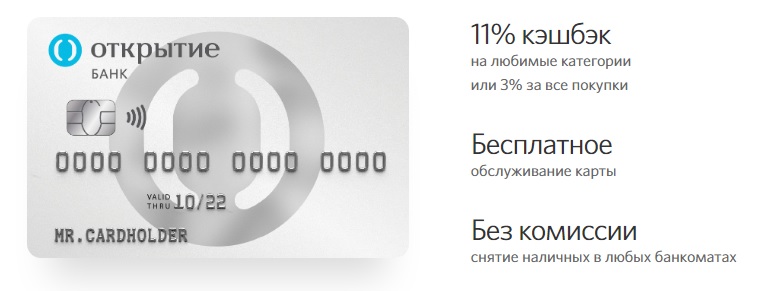

Atvērta karte

Izdevējs: "Discovery"

Maksājuma instruments Opencard, kas aprīkots ar mikroshēmu un bezkontakta tehnoloģiju, sākotnēji maksās 500 RUB, bet pēc tam, kad kopējā pirkumu summa kartē sasniegs 10 000 RUB, bonusa kontā tiks ieskaitīti 500 atvērtie bonusi, kas tiek konvertēti pēc likmes 1 atvērtais bonuss uz 1 RUB.Jaunie lietotāji, kuri iepriekš nebija reģistrējušies pie Otkrytie klientiem, var arī saņemt 500 punktus akcijas Bring a Friend ietvaros.

Jūs varat izsniegt Opencard 5 papildu kartes, katras no tām maksās 500 RUB.

Atvērta karte var būt ne tikai rubļos, bet arī valūtas formātā, kuru bonusa programmas paliek nemainīgas. Dolāra emisijas izmaksas ir 8 USD, eiro emisijas - 7 €.

Atvērta naudas atmaksa tiek ieskaitīta atsevišķā kontā kā punkti. Par kalendāro mēnesi, kurā tika izdota un papildināta plastmasa, tiks iekasēta atmaksa 3% apmērā par visiem pirkumiem vai 11% apmērā par atlasītajām kategorijām. Pēdējie ir atkarīgi no šādu nosacījumu ievērošanas: veicot pirkumus 5000 rubļu vai lielākā apjomā - 1%, saglabājot atlikumu 100 000 rubļu vai vairāk, kur tiek ņemta vērā visa klienta kontos Otkritie bankā esošā nauda, ieskaitot ārvalstu valūtu, - papildu 5%, norēķinoties par pārskata mēneša pakalpojumiem 1000 rubļu vai vairāk apmērā, izmantojot mobilo aplikāciju vai internetbanku - papildus 5%. Maksimālais mēneša atdeves limits izvēlētajās kategorijās ir 3 tūkstoši punktu.

Mēnesī piešķiramo punktu skaita ierobežojums ir 15 tūkstoši prēmiju. Tāpat pārskata periodā bezskaidras naudas maksājumiem nevajadzētu pārsniegt 300 000 rubļu par populārākajām preču grupām. Saraksts ir pieejams pārskatīšanai oficiālajā resursā.

Pārējās kategorijās (katrai atsevišķi) bezskaidras naudas darījumi nedrīkst pārsniegt 150 000 RUB mēnesī, lai uzkrātu naudas atmaksu.

Tāpat ir noteikti nosacījumi, saskaņā ar kuriem vienā Opel Card vienā dienā vienā tirdzniecības vietā var veikt ne vairāk kā 5 pirkumus. Sākot ar 6. datumu, naudas atmaksa netiks veikta.

Izmantojot uzkrāto naudu, jūs varat pilnībā kompensēt pirkumu, kas veikts ne agrāk kā 30 dienas 3000 rubļu vai vairāk. Kompensācija tiks atgriezta galvenajā kontā. Atvērtie bonusi “dzīvo” 2 gadus.

Atvērto karti var papildināt no trešo pušu uzņēmumu kartēm, izmantojot IB un MB.

Priekšrocības:

- bezmaksas izsniegšana;

- nav gada uzturēšanas maksas;

- piegāde uz uzņēmuma rēķina 36 Krievijas Federācijas pilsētās;

- naudas atmaksa 3-11%;

- nav naudas atmaksas noapaļošanas uz leju;

- neliels to darījumu saraksts, par kuriem netiek veikta atmaksa;

- naudas izņemšana bez komisijas maksas jebkurā bankomātā ierobežojuma robežās (500 000 RUB);

- bezmaksas starpbanka un С2С;

- PIN koda maiņa bez maksas;

- viedtālruņu maksājumu tehnoloģiju atbalsts;

- izdevīgs valūtas maiņas kurss mobilajā aplikācijā un internetbankā.

Trūkumi:

- Apmaksāta atlikuma pieprasīšana trešo personu bankomātos - 60 RUB;

- bilance nav ieinteresēta, un kā alternatīva tiek piedāvāts krājkonts "Mana cūciņa banka";

- apmaksāta īsziņu informēšana (pirmie divi mēneši - 0 RUB, pēc tam - 59 RUB / mēnesī);

- lieli sodi par tehnisko overdraftu;

- nav iespējams noteikt tiešsaistes darījumu ierobežojumus, nepieciešams filiāles apmeklējums;

- atkārtota izsniegšana maksā 650 RUB;

- nav izpratnes par pārrobežu rubli.

Kura banka ir labāka?

Apkopojot, mēs varam teikt, ka šodien ir daudz dažādu banku piedāvājumu, no kuriem katrs ir izdevīgs savā veidā, un tāpēc nav viegli izdarīt izvēli. Analīzes rezultātā tiek secināts, ka labākās debeta programmas ir pieejamas no Tinkoff Bank, Rocketbank, Home Credit, Sovcombank, Otkritie Bank.

Tomēr iepriekš minētajā vērtējumā netika iekļautas dažas populāras kartes, kurām ir arī pievilcīgi apstākļi. Piemēram:

- "Alfa-karte" ar Alfa-Bank priekšrocībām un procentiem - bezmaksas pakalpojums, naudas atmaksa līdz 3% par visiem iegādātajiem pakalpojumiem un precēm, naudas izņemšana no jebkura bankomāta un līdz 6% par neizņemamo atlikumu;

- Rosbank "# viss ir iespējams" - līdz 10% naudas atmaksa (noteiktā kategoriju sarakstā un atbilstoši noteiktajam ikmēneša tēriņu apgrozījumam) un 1% visiem pārējiem pirkumiem;

- Megafon virtuālā karte - līdz 20% atdeve, apkalpojot partnerus, līdz 8% gadā no konta atlikuma, bezmaksas reģistrēšanās un uzturēšana;

- "Jūsu naudas atmaksa" no Promsvyazbank - līdz 5% naudas atmaksa 3 izvēlētajās kategorijās, 5% no atlikuma naudas atmaksas punktos, 1% atdeve par visiem pirkumiem, pakalpojums bez komisijas maksas;

- Izdevīga bankas Vostochny karte Nr. 1 - līdz 7% gadā par neizņemamo atlikumu, 5% naudas atmaksa par precēm noteiktās kategorijās un līdz 40%, ja norēķinās no partneriem, izmantojot internetu, apkalpojot un izņemot no bankomātiem bez samaksas;

- Maksājumu karte no Beeline - 6% atlikušajiem līdzekļiem, 1% naudas atmaksa par visiem pirkumiem un 5% trim izvēlētajām kategorijām, bezmaksas apkalpošana un skaidras naudas izņemšana;

- Multikarte no VTB - 6% gadā no neizņemamā atlikuma, 7 iespējas atlīdzībai par samaksu par precēm, izmantojot bezskaidras naudas tehnoloģiju, skaidras naudas izņemšana no jebkura bankomāta bez komisijas maksas.

Ja jums ir pieredze ar debetkartēm ar naudas atmaksu, kas aprakstīta vērtējumā vai interesantākā variantā, pastāstiet mums par to komentāros.

2020. gadam")