כרטיס חיוב הוא כלי טוב שמפשט את החיים ותורם לצבירת כסף, וטכנולוגיית ה- cashback מגדילה את הפופולריות שלה בכל שנה ומכסה יותר ויותר פלחי אוכלוסייה. על בסיס זה, חברות פיננסיות רבות כבר הצליחו ליצור מוצרים משלהן ומוכנות לספק אותם ללקוחות חדשים וקיימים כאחד. בחיפוש אחר הצעה משתלמת, עורכי האתר "bestx.htgetrid.com/iw/" הכינו עבורכם סקירה של כרטיסי החיוב הטובים ביותר עם cashback.

תוֹכֶן

מהם כרטיסי חיוב?

כרטיס חיוב פירושו מכשיר תשלום בנקאי בעל פורמט פלסטי ומשמש את הבעלים לביצוע תשלומים, להסתפק בסחורות ושירותים ומשיכת מזומנים דרך כספומט. ההבדל העיקרי בין כרטיס חיוב לכרטיס אשראי הוא בכך שהראשון מאפשר לנהל רק את המשאבים הכספיים שלך, הנמצאים בחשבון האישי, אליו נקשר הפלסטיק ישירות. בתורו, כרטיס האשראי מעניק את הזכות להיפטר מסכום כסף מסוים השייך לבנק לתקופה מוגבלת על בסיס ללא ריבית או ללא ריבית (תלוי בתעריף) עם החובה הבאה להחזיר את הסכום שהוצא לבעלים, כלומר לבנק.

כרטיסי השכר כביכול הם סוג של כרטיסי חיוב ונפתחים על ידי בנקים עבור לקוחותיהם במסגרת פרויקט מיוחד, שבאמצעותו המעביד משלם תשלומים עם עובדיו.

בנקים בדרך כלל גובים עמלות בגין שירות וכרטיסי חיוב ועיסוק בהם. לרוב, מדובר בסכום קטן אשר סכומו תלוי בתנאים שקבע המוסד הפיננסי, וכן בחבילת השירותים הניתנת. עם זאת, יש גם כאלה בחינם.

המשימה העיקרית של אמצעי תשלום חיוב מסתכמת בהחלפת כספי נייר והדחתם בהדרגה מהמחזור הכספי על מנת להעביר את כל התשלומים למישור שאינו מזומן.

קאשבק בכרטיס - מה זה?

החזר כספי מתורגם מאנגלית כ- "כסף בחזרה" ולמעשה הוא שירות להחזרת אחוז מוגדר מעלות מספר מוצרים ושירותים ששולמו בניילון ספציפי. לפיכך, cashback הוא תת-סוג של ההנחה שהלקוח מקבל לאחר הרכישה, ולא לפני הרכישה או במהלכה.

מדוע בנקים מציגים את מערכת ההחזר הכספי? על מנת להרחיב את בסיס הלקוחות הנאמנים. הריבית הממוצעת שהחזיר הבנק נעה בין 1 ל -10%.

ככלל, סכום ההחזר תלוי בקטגוריית המוצרים. לכיווני תשלום שונים יש ריבית שונה על החזרים - יש פלסטיק עם החזר כספי מוגבר לתשלום עבור נסיעות במונית, לרכישת סמים בבית מרקחת, עבור מצרכים וכו '. ויש גם קאשבק כללי, המתייחס לכל הרכישות ללא יוצא מן הכלל. אז כל אדם יכול לבחור לעצמו מערכת cashback כזו שתהיה הכי אופטימלית ומועילה עבורו.

לאחר מכן, נשקול את קריטריוני הבחירה העיקריים שיעזרו לך לבצע השוואה ולהחליט איזה כרטיס טוב יותר.

כיצד לבחור כרטיס חיוב בקאשבק?

על מנת להימנע מטעויות בבחירה ולגשת נכון לנושא זה, עליך קודם כל לשים לב לפרמטרים הבאים:

- סוג של תשלומי החזר כספי - כל מוסד פיננסי מציע סוג החזר משלו שיכול לבוא לידי ביטוי בצורת בונוסים, נקודות, רובל וכו '. ייתכנו סוגים אחרים, שחשוב במיוחד לקחת בחשבון, שכן, למשל, לא כולם זקוקים למיילים טסים, ויש אנשים שלא יוכלו להשתמש בהם בכלל;

- סכום התשלום הוא האחוז שנקבע על ידי כל בנק באופן עצמאי, תוך התחשבות במגמות הקיימות בשוק. זה יכול להיות 10% או 30%;

- החלפת כספים שהוחזרו - לכל בנק תנאים משלו להמרת חיסכון. עם בונוסים ונקודות, אתה לא יכול לעשות את כל מה שאתה רוצה או להוציא על פי שיקול דעתך. ההצעות הטובות ביותר לממש את הכספים שהוחזרו הן רכישה בחנות שותפה (קטגוריית הסחורה עשויה להיות מוגבלת), פיצוי עבור אחת הרכישות שכבר בוצעו, מילוי חשבון טלפון סלולרי, כמו גם הנחה בתחנת דלק, בבית קפה, ברכישת כרטיסי טיסה וכו '. .;

- מחיר שירות - חובה להבהיר מידע זה מול הבנק, שכן אם אינכם מתכננים להשתמש בפלסטיק לעיתים קרובות, עדיף לבחור כרטיס עם שירות בחינם או בתעריף נמוך. אחרת, עלות אספקת השירות עשויה לחרוג מיתרונות השימוש בו.

יתרונות וחסרונות

יתרונות:

- נוֹחוּת. כל, אפילו הסכום הגדול ביותר תמיד יהיה בהישג יד.

- טווח תוקף ארוך.

- חופש מניפולציה. ניתן לשלם בכרטיס חיוב בחנויות, בתחבורה (באוטובוסים, במטרו, במוניות), במרפאות, בבתי מלון ובמסעדות.

- לחסוך זמן. תשלום עבור הזמנות דרך האינטרנט, קנסות, מיסים וחשבונות שירות - כל זאת ניתן לעשות בלי לצאת מהבית, רק על ידי העברת הסכום הנדרש מחשבונך לחשבון הנמען.

- הגנה אמינה. אמצעי התשלום המודרניים ביותר מצוידים בשבבים מיוחדים ומחוברים למערכת ההודעות, בעזרתה נשלטות כל העסקאות בכסף זמין. ובמקרה של אובדן או איתור של פעילות מסוכנת, הפלסטיק נחסם במהירות לאחר פנייה למוקד הבנק או שימוש בחשבון אישי באתר הרשמי.

- היתרון הוא היכולת להשתמש במערכת הקאשבק. ארגונים מסוימים עשויים להציע תוכניות עם cashback כפול.

- שימוש ללא הגבלה. בנקים גדולים מאפשרים לך לשלם בכרטיסים שלהם ולמשוך מהם מזומן, כולל במדינות זרות.

- רישום מהיר וקל. ככלל, הליך פתיחת אמצעי תשלום חיוב לוקח מינימום זמן ומאמץ. חלק מהבנקים מספקים שירותי רישום דרך האינטרנט, אתה רק צריך להשאיר יישום במשאב אלקטרוני.

חסרונות:

- סניפים קטנים לא תמיד מקבלים כרטיסי חיוב.

- הבנק רשאי לגבות סכום מסוים עבור עיבוד אמצעי תשלום במערכת ההחזר הכספי.

- לסכום הכסף שהוחזר יש גבולות. יש מגבלות על כמות ההחזרות הקיימות בסוף החודש. לפיכך, לא משנה כמה הלקוח מוציא, מכיוון שהוא עדיין לא יכול להשיג יותר מהסימן שנקבע.

- עיכוב בתשלום עבור שירות יכול להוביל לבנק למשוך את כל הכספים שנצברו ולכבות את ההחזר הכספי.

מאפיינים עיקריים

| חֶדֶר | המלצות | מפרטים |

|---|---|---|

| 1 | כמה עולה השחרור | מבחינת מחיר, ניתן לשלם שחרור פלסטיק בהזדמנות הבאה לפצות את העלויות על ידי השתתפות בתכנית מבצע או בונוס מיוחדת, או בחינם. המחיר הממוצע לקבלת אמצעי תשלום חיוב נע בין 250-500 רובל, תלוי בבנק והתעריף הנבחר. |

| 2 | עלות שירות | זה קורה על בסיס חינם או בתשלום.האפשרות הראשונה, ככלל, אפשרית אם מתקיימים התנאים המפורטים בהסכם - שמירה על היתרה בכרטיס בצורת סכום מסוים, ביצוע עסקאות (לפעמים בסכום מוגדר), פיקדון במוסד פיננסי וכו '. |

| 3 | אחוז במאזן | כרטיסים עם פונקציית חישוב הריבית על היתרה נקראים גם רווחיים והם מהווים חלופה להפקדות, מכיוון שהם מרמזים על חיוב ריבית חודשי דומה על יתרת הכסף בחשבון. ההצעה הסטנדרטית היא התוכנית "לפי דרישה" בשיעור של 0.01% בשנה. התנאי העיקרי הוא שתמיד חייב להיות סכום מסוים בחשבון הקשור לפלסטיק, הנקרא היתרה הבלתי ניתנת להפחתה. אם לפחות אחד הימים בחשבון היה נמוך מהתעריף שנקבע, הריבית בגין כל תקופת הדיווח אינה מחויבת. וככל שהיתרה המינימלית גדולה יותר, הריבית גבוהה יותר. |

| 4 | קאשבק | זו מערכת להחזרת כסף שהוצא על רכישות ושירותים, שמגיעה ללקוח בסכום ובפורמט מסוים. לרוב, cashback מתבצע בצורה של רובלים או נקודות, אשר מאוחר יותר מומרים לרובלים. עם הבונוסים שהתקבלו, ככלל, אתה יכול לפצות על רכישה שכבר בוצעה, או לשלם עבור רכישה חדשה. |

| 5 | משיכת מזומנים מכספומט | מרבית מוסדות האשראי המנפיקים כרטיסי חיוב מאפשרים לך למשוך מזומנים מהכספומטים שלהם ושל צד שלישי. כרטיסים מסוימים מאפשרים לבצע פעולת משיכה בחינם (אך עשויה להיות מגבלה על סכום הכסף או על מספר המשיכות), אחרים גובים עמלה. |

| 6 | שירות Card2Card | זה שם הטכנולוגיה של העברת כסף מכרטיס לכרטיס. יש צורך רק במספר. מרבית אמצעי התשלום לחיוב מאפשרים לך למשוך כספים מעצמך בחינם על מנת לחדש כרטיסי צד שלישי. לבנקים אחרים יש שיעור העברה מיוחד. |

| 7 | חידוש | כל הכרטיסים (למעט "מגפון") מתמלאים באמצעות העברות בנקאיות. בנקים רבים מאפשרים לך גם להפקיד כסף לחשבונך באמצעות שותפים - מכוני תקשורת, כספומטים, סניפי בנקים. או שהם מציעים להשתמש בכספומטים ומסופים של החברה שלהם. |

| 8 | הודעת SMS | ניתן לשלם או בחינם. תלוי בבנק והתעריף. התשלום עבור שליחת הודעות על מניפולציות שנעשו בכספים יכול להיות מופחת או אפילו למשוך אם מתקיימים תנאים מסוימים, למשל התקנת אפליקציה סלולרית. |

| 9 | לא בשימוש | לרוב, יש דרישות לשימוש קבוע ב"פלסטיקה "על מנת לקבל cashback. |

דירוג כרטיסי חיוב באיכות גבוהה עם cashback ברוסיה לשנת 2020

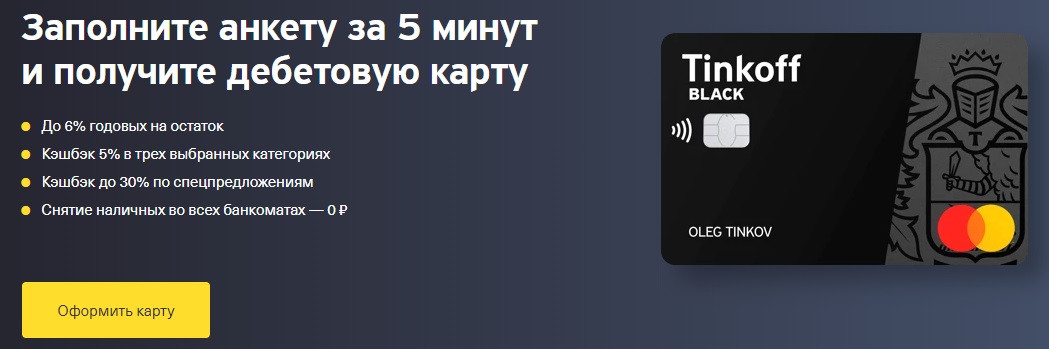

טינקוף שחור

הונפק על ידי: "בנק טינקוף"

אמצעי תשלום שבור שמוגדר באתר הרשמי של החברה ככרטיס חיוב כפול הכנסה. מוכר כאחד המובילים בקרב תוכניות תשלום חיוב עם cashback וריבית על היתרה.

השירות מנוהל ללא תשלום אם מתקיים אחד התנאים המפורטים - פתיחת פיקדון בבנק זה בסכום של 50,000 רובל ומעלה, קבלת הלוואה דומה או שמירה על סכום יציב של לפחות 30,000 רובל על החשבון בצורה של יתרה שאינה ניתנת למשיכה. אם לא מתקיימים תנאים אלה, יגבה הארגון דמי שירות של 99 רובל לחודש. הבקשה מוגשת באופן מקוון, והכרטיס המוגמר יועבר לכל מקום וזמן נוח ללקוח.

בנוסף לטינקוף בלאק, החברה נותנת את האפשרות לפתוח 5 כרטיסים נוספים שבגינם לא יחויב תשלום עבור הנפקה ותחזוקה, והבנק מתחייב להנפיק מחדש מכל סיבה שהיא ללא עמלה. ריבית על היתרה (עד 300,000 רובל רוסי) מחויבת מדי יום בשיעור של 6% לשנה, אך רק בעת ביצוע רכישות באמצעות טינקוף בלאק. סכום ההוצאה המינימלי הוא 3,000 רובל לתקופה שצוינה. אך לא כל הרכישות נחשבות. רשימת החריגים שלא מזוכה עבורם cashback הינה קצרה מספיק וניתן למצוא באתר.

הפופולריות של פלסטיק חיוב מבנק טינקוף נובעת מכך שהוא מספק החזר של 5% בשלוש קטגוריות מועדפות (שנבחרו פעם ברבע מתוך שש שהציע הבנק לפי שיקול דעתו) ו- 1% לכל האחרים.

תכנית היעד של טינקוף זמינה גם היא, לפיה ניתן לקבל 30% cashback נוסף לרכישת סחורות בחנויות השותפות. המגבלה החודשית עבור Tinkoff Black היא 3000 בונוסים, עבור Tinkoff Target - 6000 בונוסים.

יתרונות:

- תנאי השירות התקציביים;

- קישוט פשוט;

- החלטה מהירה מהבנק;

- מְסִירָה;

- צבירת ריבית על היתרה;

- החזר כספי של עד 30% ברכישת מוצרים ושירותים בחנויות השותפות (Yandex.Taxi, Kari, Wildberries, Lamoda, Burger King וכו ');

- בונוסים נזקפים לחשבונות ברובל בתאריך ההנפקה;

- משיכת מזומנים חינם מ -3,000 רובל בכל כספומט וכל סכום בכספומטים של טינקוף;

- בין בנקים בחינם, המאפשרים העברות בנקאיות יוצאות לפי מספר חשבון מבלי לחייב עמלה;

- חידוש נוח באמצעות כספומטים של טינקוף, מערכת Card2Card (VISA, MasterCard, MIR) ובמזומן של שותפים (Svyaznoy, Euroset וכו ');

- העברות C2C יוצאות בחינם;

- חיבור מטבע רב על ידי קישור חשבונות מטבע חוץ נוספים;

- המרה רווחית, הקפדה על המסלול האנושי ביותר;

- חשבונות חיסכון נוחים באחוזים המחושבים ללא קשר לשאלה אם בוצעו רכישות או לא;

- אפשרות לפתיחה מרחוק של "SmartVklad" לתקופה של 12 חודשים ב- 7.5% עם תשלום חודשי או היוון;

- יישום סלולרי נוח ובנקאות באינטרנט;

- היכולת לקבוע מגבלות על כמות הרכישות בחודש והגבלות על משיכות מזומנים;

- אתה יכול להפסיק להשתמש ללא נזק;

- ניתן לעשות טינקוף בלאק שכר;

- תומך בטכנולוגיות תשלום חכמות מודרניות;

- מתחבר למערכת MIR;

- יש "טינקוף נסיעות" עם cashback נוסף לרכישת כרטיסי טיסה והזמנות למלון.

חסרונות:

- החזר כספי מזוכה רק אם החשבון הראשי מונפק ברובלים, דולרים, אירו או לירות;

- אין סניפי בנק, והמשרד היחיד ממוקם במוסקבה;

- כל הבעיות נפתרות באופן בלעדי באופן מקוון או באמצעות המוקד;

- יידוע SMS בתשלום;

- החברה יכולה לשנות באופן חד צדדי כל מגבלה שצוינה במקור בתעריף הלקוח;

- איחוד פיקדונות;

- ההסכם עם הבנק מכיל סעיפים המצביעים על זכותו של הבנק לבקש מסמכים, לסרב לבצע פעולות ולהתנתק מ- RBS;

- על פי ההסכם, לבנק הזכות לעכב עמלה (5% מסכום כל החידוש ו / או 10% מהסכום שנמשך) אם נמצאו סימנים לעסקאות מסופקות ו / או מעבר שאין בהן תחושה כלכלית.

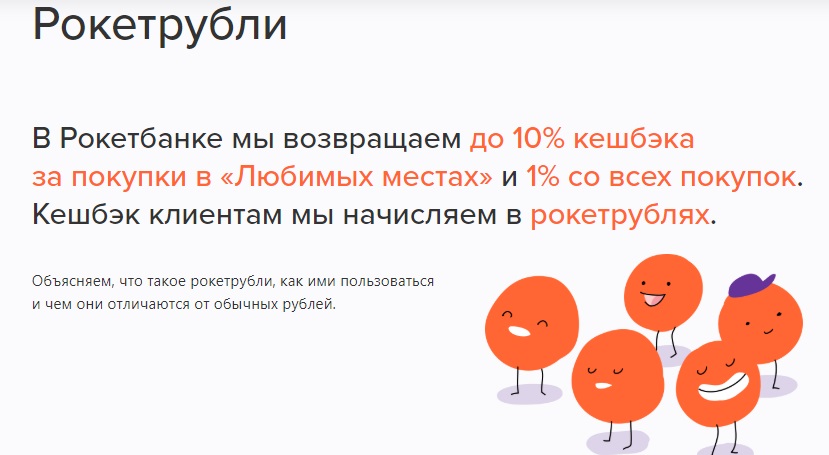

כרטיס טיל

הונפק על ידי: JSC "בנק צ'יווי"

כרטיס חיוב של המותג Rocketbank, שהונפק בעבר על ידי בנק בנק מסחרי אינטרקומרטס LLC, אז על ידי המוסד הפיננסי אוטקריטי, וכעת ארגון המהווה חלק מקבוצת QIWI, שיש לו רישיון מבנק רוסיה, ולכן כספי הלקוחות מבוטחים על ידי ה- DIA.

אמצעי תשלום זה הוא חלק ממערכת ה- Master Card World ולאחר קבלת פלסטיק של רובל ניתן לפתוח את אותם, אך רק בדולרים וביורו. גם אזרחים רוסים וגם זרים יכולים לקבל את הרקטה, שעבורה נדרש לספק דרכון ומסמך המאפשר שהייה בשטח הפדרציה הרוסית.

ישנן מספר תוכניות תעריפים - "Cosmos Cosmos" חינם ו"שטח פתוח "בתשלום. השנייה נבדלת מהראשונה על ידי מגבלות מוגברות למשיכת כספים והעברות, כמו גם קריטריונים מחמירים למדי לביצוע רכישות ושמירה על יתרת חשבון.

Rocketbank נבדל על ידי השירות המרוחק שלה. הבקשה נותרה מקוונת, ולאחר ההרשמה "רוקט" תועבר ללא תשלום לכל אחת מעשרים ותשע ערים רוסיות גדולות.

ריבית על היתרה היומית: 5.5% לשנה בחשבון הרובל, 0.1% בחשבון הדולר ו- 0.01% בחשבון היורו.אין מגבלה, ואין דרישה להוצאות.

באפשרותך לשמור על יתרת הרוקט באמצעות מילוי חינם באמצעות דלפקי מזומנים וכספומטים של Otkrytie (RUB), דרך מסופי MKB, העברות C2C באמצעות יישום סלולרי (מ -5,000 רובל).

באמצעות "Rocket" תוכלו לבצע העברות כספים יוצאות למוסדות אשראי אחרים באמצעות מספר החשבון. המגבלה החודשית היא 1,000,000 רובל. עבור כל מה שלמעלה, נלקחת עמלה של 50 רובל.

עבור כל הרכישות ששולמו ברוקט (וגם במטבע חוץ), גובה החזר כספי של 1%, המתבטא ברובלים של רוקט. בפרט, הארגון נותן את האפשרות לבחור מדי חודש את המקומות המועדפים עליהם יש תגמול מוגדל - מ -2 עד 10%. אלה יכולים להיות סופרמרקטים, קפיטריות, תחנות דלק.

בעתיד, באמצעות רובל טילים, תוכל לפצות את מחיר הרכישה (מ -3,000 רובל), אשר בוצע לא לפני 30 יום לפני משיכת הבונוסים. יש גם אפשרות להחליף את הנקודות שנצברו במזכרות ב"חנות הרוקט " רשימת המגבלות שעבורן לא רובל רקטות אינן מחויבות היא קצרה מאוד וזמינה לבדיקה באתר הרשמי. יש הגבלות על תגמול. הכמות המרבית של רובל טילים שניתן לצבור היא לא יותר מ -10 אלף.

אפשר לפתוח חשבונות בטוחים באמצעות האפליקציה הניידת Rocketbank. אין גישה אליהם מפלסטיק, אך העניין עליהם זהה למאזן. יחד עם זאת, משאבי החומר המאוחסנים בחשבונות מסוג זה מאובטחים מהרגיל.

יתרונות:

- שחרור ותחזוקה חינם ללא שמירה על תנאים נוספים;

- משלוח חינם;

- ריבית על היתרה;

- חידוש נוח;

- בין בנקים נגישים;

- משיכת כספים ללא עמלה (עד 150 אלף רובל לחודש) בכל כספומט;

- cashback מ -1 עד 10%;

- אתה יכול לצבור נקודות;

- שער המרה יחיד לכל העסקאות המקושרות לשער החליפין;

- עם הפונקציה של פתיחת חשבונות חיסכון והפקדות;

- יישום סלולרי נוח, אשר זמין גם למחשב;

- מבצעי בונוס נוספים;

- תמיכה בטכנולוגיות תשלום חכמות מודרניות;

- הודעות דחיפה בחינם - -.

חסרונות:

- אינך יכול להשלים חשבון מטבע חוץ;

- הגבלות חודשיות על cashback;

- אין סניפי בנק, והשירות מתבצע מרחוק;

- הודעת SMS משולמת (50 רובל לחודש);

- משולמות גרסאות נייר של כל האישורים (350 רובל למסמך);

- עמלה מחויבת בגין חוסר פעילות (100 רובל לכל 90 יום ללא פעולות);

- סקירות לקוחות מצביעות על כך שמוסד פיננסי קובע מגבלות על עסקאות שונות על בסיס פרטני;

- השימוש בחוק 115-FZ לפיו הבנק יכול לסרב לבצע את הפעולה, כמו גם לחסום את הפלסטיק או לבקש את מסמכי הלקוח - אך חסרון מפוקפק זה מאפיין באופן חיובי את ארגון האשראי עצמו.

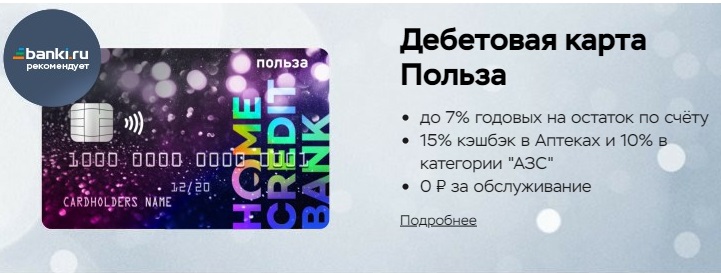

"תועלת"

הונפק על ידי: אשראי ביתי

אמצעי התשלום הקודם מארגון זה - כרטיס החיוב של קוסמוס - היה המוביל בתחומו. לאחר שמומחי השיווק של Home Credit החליטו להסיר מוצר מוצלח משורת ההצעות, Benefit באה להחליף אותו. המוזרות של אירוע זה נעוצה בעובדה שלבעלי "קוסמוס" עדיין יש את האפשרות להשתמש ב"קוסמוס ", אך רק" תועלת "זמינה עבור לקוחות חדשים.

"הטבה" כלולה במערכת VISA ויש לה גישה חופשית לטכנולוגיית תשלום ללא מגע של Pay Wave. ניתן להשאיר בקשה ל"הטבה "באופן מקוון או על ידי ביקור במשרד של מוסד בנקאי. בערים גדולות רבות יש שירות משלוחים לכתובת שצוינה.

תנאי השימוש ב"הטבה "הם כדלקמן - בתקופות החיוב הראשונה והשנייה לא נלקחים דמי שירות. יתר על כן, אתה צריך להוציא לפחות 5,000 רובל לחודש, או לשמור על יתרה מינימלית של לפחות 10,000 רובל. במקרה של אי עמידה בתנאים, תחויב עמלה בסך 99 RUB לחודש.

ניתן בנוסף להנפיק שני כרטיסים ל"הטבה ", העלות של כל אחד מהם תהיה 200 רובל.

ביחס לריבית על היתרה היומית (עד 300,000 רובל), הבנק מציע 7% לשנה בעת ביצוע רכישות בתקופת הפשרה בסכום של 5,000 רובל רובי ומעלה.

תוכנית הבונוסים באותו השם, הפועלת באשראי ביתי, מרמז על החזר כספי של 3% על הוצאות בקטגוריות "תחנות דלק", "בתי קפה ומסעדות", "בתי מרקחת", וכן 1% עבור כל שאר הרכישות. המגבלה החודשית היא 2000 נקודות. ניתן לחבר קטגוריות נוספות תמורת החזר כספי - אך מסיבה. העלות של כל אחת מהרשימות "בית ותיקון", "פנאי ובידור", "חיות מחמד", "בריאות ויופי", "מוצרי תינוקות" היא 99 נקודות לחודש. עבור "בגדים ונעליים", כמו גם "אלקטרוניקה" יצטרכו לשלם 199 נקודות נוספות בחודש. כל הקטגוריות הנוספות המחוברות יחודשו אוטומטית אם לחשבון הבונוס יש מספיק נקודות לשלם עבורן ולא היה ביטול של חידוש אוטומטי.

ישנן גם נקודות קידום מכירות (10% קאשבק) שנצברות עבור סחורות שנרכשו בחנויות השותפות (ALBA, OBI, M-Video וכו '), אך בכדי לקבלן, עליכם להיכנס לאתר השותף מהחשבון האישי "הטבות "ושלם על הרכישה באמצעותה.

נקודות עבור כל הפעולות נזקפות למחרת לאחר הניתוח, מועברות לרובלים דרך החשבון האישי "הטבות" על פי המערכת נקודה אחת = 1 רובל ונזקפות לכרטיס, אולם לצורך ההעברה, תחילה עליך לצבור לפחות 100 נקודות.

נקודות שאינן בשימוש יבוטלו לאחר 12 חודשים. אך עם מבצעים זה קשה יותר ויותר, הם יכולים "ללכת" תוך 70 יום. לדברי קונים שמשאירים את הביקורות שלהם באינטרנט, המערכת עם cashback לקידום מכירות אינה מפותחת לחלוטין, מכיוון שלעתים קרובות מתעוררות בעיות בה. היו מקרים שבהם לא שולמו בונוסים לקידום מכירות. העצה של משתמשים מנוסים מסתכמת בעובדה שיש לפתור את כל הנושאים על ידי ביקור במשרד הארגון והגשת תלונה רשמית.

"הטבה" מתמלאת באמצעות שירותי בנקאות האינטרנט של בנקים של צד שלישי ואפליקציה סלולרית. המגבלה על С2С היא בטווח של 300,000 רובל לחודש.

יתרונות:

- הנפקה ללא תשלום;

- תעריפי שירות זולים;

- מְסִירָה;

- ההוצאה המחודשת הראשונה אינה כרוכה בתשלום;

- צבירת ריבית על היתרה;

- כמעט כל הפעולות כלולות במחזור ההוצאות הנדרש;

- תוכנית בונוס;

- רשימה קצרה של חריגים מסוג cashback;

- המרת נקודות לרובלים;

- משיכת מזומנים מכל כספומט ללא עמלה עד 5 פעמים בחודש;

- חידוש נוח;

- זמין בין בנקים זולים (10 RUB);

- תורם חינם;

- ישנו "פיקדון חיסכון" הפקדה לחודשיים המשלבת הוצאות בשיעור של 5.5% בשנה;

- אתה יכול להגדיר מגבלות על כמות העסקאות ומשיכות המזומנים;

- תמיכה בטכנולוגיות תשלום בסמארטפונים.

חסרונות:

- עיגול ההחזר הכספי לערך שלם;

- הגבלות נגד מעבר, המורכבות מהצורך לשמור כספים בחשבון למשך 10 ימים עם קבלה שאינה במזומן;

- הודעת SMS משולמת;

- הטלת שירותים נוספים;

- היעדר מוקד חינם.

"חלבה"

הונפק על ידי: PJSC Sovcombank

התיאור באתר הרשמי של הארגון מציב את "חלבה" ככרטיס עם תשלומים ללא ריבית, בעזרתו ניתן לרכוש בחנויות השותפות באמצעות כספי אשראי על בסיס ללא ריבית. למעשה, "חלבה" היא תוכנית חיוב ואשראי אוניברסלית. עיקרון פעולתו דומה לפונקציונליות של "מצפון" מבנק צ'יווי. העניין הוא שתוכנית כזו מועילה לכל שלושת הצדדים: הלקוח מקבל את האפשרות להשתמש בתוכנית תשלומים ללא ריבית, הבנק מקבל שכר מחנויות שותפות, והחנויות מגדילות ישירות את ההכנסות על ידי משיכת לקוחות חדשים.

"חלבה" אינה מותאמת אישית, והיא מצוידת בטכנולוגיית Pay Pass (תשלומים ללא מגע). תקרת האשראי המסתובבת מגיעה ל -350,000 רובל רובול ובמסגרתה תוכלו לרכוש סחורה בתשלומים. ההלוואה מוחזרת בתשלומים שווים בהתאם לכללים שנקבעו. אי תשלום מינימום חובת התשלום יביא לקנס ולתשלום חלוט.

תוכנית התשלומים תקפה אך ורק בחנויות השותפות, בכל שאר הקמעונאות ניתן לחייב את הכספים שלך בלבד מחלבה. רשימת השותפים היא פרטנית לכל עיר והיא מצוינת באתר הרשמי.

החזרים בגין "חלבה" ניתנים רק כאשר משלמים עבור טובין בכספם. מצב ההפעלה הפלסטי נבחר באופן ידני ביישום הסלולרי או בגרסת הדפדפן.

Cashback פועל באופן הבא: בעת רכישה בחנויות השותפות עבור הכסף שלך באמצעות טכנולוגיות תשלום בסמארטפון, 6% מחויבים, כאשר משלמים בפלסטיק - 2%, עבור כל שאר הרכישות - 1%. החזר כספי מוגבר בעת תשלום בנקודות שותף באמצעות טלפון חכם, אך הוא אינו ניתן באמצעות האינטרנט.

רשימת השותפים של "חלבה" רחבה מאוד ויש כמעט כל קטגוריית מוצרים ושירותים.

כדי לקבל תגמול, עליך לבצע לפחות 5 רכישות לתקופת הדיווח בסכום של 10,000 RUB ומעלה. Cashback מתבטא בצורה של נקודות שנזקפו לחשבון בונוס נפרד תוך עשרה ימים מתום תקופת הדיווח. כמות הנקודות המקסימלית היא 5,000 לחודש. לאחר מכן, עם הנקודות שנצברו (בונוס אחד = 1 רובל), תוכל לפצות באופן מלא או חלקי את עלות הסחורה משקע שותף, אך רק לרכוש במהלך שתי תקופות הדיווח האחרונות. הבונוסים תקפים למשך 12 חודשים ואז יפוגו.

"חלבה" מתמלאת בעזרת כספומטים ומסופים של "Sovcombank", כמו גם ללא תשלום מפלסטיק של ארגוני אשראי אחרים באמצעות חשבון אישי או יישום סלולרי.

באמצעות "חלבה" תוכלו לפדות כספים בכספומטים של צד שלישי מבלי לגבות עמלה. המגבלה החודשית היא 100,000 RUB.

הודעת SMS מתבצעת ללא תשלום אם מתקיימים התנאים הבאים: אם הלקוח הוא בן 50 ומעלה, אם הלקוח התקין את אפליקציית חלבה וביקר בה לפחות 3 פעמים במהלך תקופת הדיווח (או הזין את החשבון האישי באתר), אם לא חובות, אם לא היו עסקאות עם פלסטיק.

הריבית על היתרה היומית של הכסף העצמי (עד 500,000 רובל רווח) בסך 7.5% לשנה נצברת אם בוצעו 5 או יותר הוצאות על חלבה בסך 10,000 רובל לתקופת הדיווח, ומעל הסכום שנקבע - עד 6% שנתי.

יתרונות:

- לא גובים דמי הנפקה או דמי שירות;

- "חלבה" ניתן להשיג בסניף בנק או באמצעות שליח;

- לסובקומבנק סניפים ב -68 גופים מכוננים של הפדרציה הרוסית;

- תשלומים ללא ריבית;

- cashback עד 6%;

- תומך בטכנולוגיות תשלום בסמארטפון;

- המרה פשוטה של בונוסים לרובלים;

- חידוש נוח;

- ניתן למשוך כסף ולהעבירו;

- הודעת SMS;

- ריבית על היתרה;

- יישום נוח;

- מבצעים ומבצעים מיוחדים;

- לשלם לטובה בחו"ל;

- שער החליפין מוצמד לשער הבנק המרכזי של הפדרציה הרוסית + 1%;

- האפשרות להגדיל את תקופת התשלומים (עלות מ- 900 ל- 3900 RUB).

חסרונות:

- הקבלה לא תמיד מאושרת ויש תנאים לרישום;

- "חלבה" מגדיל את נטל ההלוואה;

- מגבלת האשראי נקבעת בנפרד וניתנת לשינוי;

- נקודות להחזר כספי מעוגלות כלפי מטה למספר השלם הקרוב ביותר;

- יש לבדוק את רשימת חנויות השותפים לפני כל רכישה, מכיוון שסובקומבנק אינו מודיע על שינויים ברשת השותפים;

- יש להפקיד קבלות שאינן במזומן בחשבון 30 יום לפני המשיכה;

- פלסטיק מבוטל אם לא משתמשים בו יותר מ- 6 חודשים;

- על ידי הנפקת "חלבה" הלקוח נותן באופן אוטומטי את הסכמתו לקבל דואר זבל מהבנק ומכל שותפיו;

- קנס על אי ידיעה מתי משתנים נתונים אישיים;

- בבחירת מוצר קידום מכירות בחנות שותפים, לא ניתן לקבל תשלום על ידי חלבה בתשלומים;

- הארגון שומר לעצמו את הזכות לשנות את תנאי החוזה ולהעביר את זכויותיו במסגרת החוזה לצדדים שלישיים.

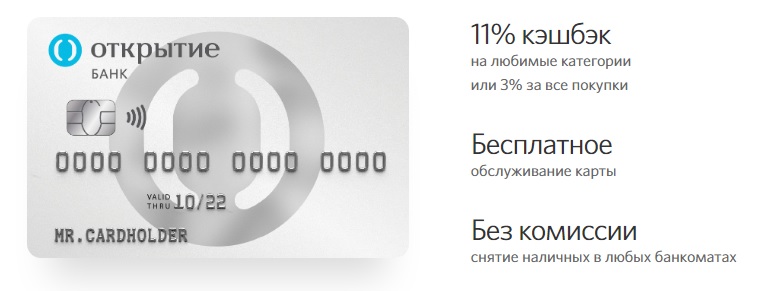

Opencard

הונפק על ידי: "פתיחה"

מכשיר התשלום של Opencard, המצויד בשבב ובטכנולוגיית תשלום ללא מגע, יעלה בתחילה 500 רובל, אך לאחר שהסכום הכולל של הרכישות בכרטיס יגיע ל -10,000 רובל, יזוכו 500 בונוסים פתוחים לחשבון הבונוס, אשר מומרים בשיעור של בונוס פתוח אחד ל -1 רובל.משתמשים חדשים, שלא נרשמו בעבר כלקוחות של Otkrytie, יכולים לקבל גם 500 נקודות במסגרת המבצע להביא חבר.

ניתן להנפיק 5 כרטיסים נוספים ל- Opencard, כל אחד מהם יעלה 500 רובל.

Opencard יכול להיות לא רק ברובלים, אלא גם בפורמט מטבע, שתוכניות הבונוס בגינן נשארות זהות. עלות הנפקת הדולר היא 8 דולר, הנפקת היורו - 7 אירו.

Cashback cashback נזקף כנקודות לחשבון נפרד. בגין החודש הקלנדרי בו הונפקו והוחזרו פלסטיק, יחויב החזר כספי בסך 3% בגין כל הרכישות או 11% בגין הקטגוריות שנבחרו. האחרונים תלויים בקיום התנאים הבאים: בעת ביצוע רכישות בסכום של 5,000 רובל ומעלה - 1%, תוך שמירה על היתרה של 100,000 רובל ומעלה, כאשר כל הכסף בחשבונות הלקוח בבנק אוטקריטי, כולל מטבע חוץ, נלקח בחשבון - 5% נוספים, כאשר משלמים עבור שירותים עבור חודש הדיווח בסכום של 1,000 רובל ומעלה באמצעות יישום סלולרי או בנק אינטרנט - 5% נוספים. המגבלה המקסימלית להחזר חודשי מוגבר בקטגוריות שנבחרו היא 3,000 נקודות.

המגבלה על מספר הנקודות הניתנות לחודש היא 15 אלף בונוסים. כמו כן, בתקופת הדיווח, תשלומים שאינם במזומן לא יעלו על 300,000 רובל עבור קבוצות הסחורות הפופולריות ביותר. הרשימה זמינה לעיון במשאב הרשמי.

בשאר הקטגוריות (עבור כל אחת בנפרד) עסקאות שאינן במזומן לא יעלו על 150,000 רובל לחודש לצבירת cashback.

כמו כן, נקבעו תנאים לפיהם לא ניתן לבצע יותר מ -5 רכישות בשקע אחד ביום אחד באמצעות Opencard. החל מהשישית לא יהיה cashback.

באמצעות הכסף שנצבר תוכלו לפצות באופן מלא על רכישה שבוצעה לא לפני 30 יום בסכום של 3,000 רובל ומעלה. הפיצוי יוחזר לחשבון הראשי. בונוסים פתוחים "חיים" למשך שנתיים.

ניתן למלא את Opencard מכרטיסי צד שלישי באמצעות IB ו- MB.

יתרונות:

- הנפקה בחינם;

- ללא דמי אחזקה שנתיים;

- משלוח על חשבון החברה ל 36 ערים של הפדרציה הרוסית;

- cashback 3-11%;

- אין עיגול כספי בחזרה כלפי מטה;

- רשימה קטנה של עסקאות שלא מבוצע עבורן החזר כספי;

- פדיון ללא עמלה בשום כספומט בגבול (500,000 רובל);

- בין בנקים חינם ו- С2С;

- שינוי קוד PIN ללא עלות;

- תמיכה בטכנולוגיית תשלום בסמארטפון;

- שער מטבע חיובי ביישום הנייד ובבנק האינטרנט.

חסרונות:

- בירור יתרה בתשלום בכספומטים של צד שלישי - 60 RUB;

- אין ריבית על היתרה, ואלטרנטיבה מוצעת חשבון החיסכון "החזירית שלי";

- הודעת SMS בתשלום (חודשיים ראשונים - 0 רובל, ואז - 59 רובל לחודש);

- קנסות גבוהים בגין אוברדרפט טכני;

- אי אפשר להציב מגבלות על עסקאות מקוונות, נדרש ביקור בסניף;

- הוצאה מחודשת עולה 650 רובל;

- אין הבנה של הרובל החוצה גבולות.

איזה בנק עדיף?

לסיכום, אנו יכולים לומר כי כיום ישנן הצעות בנקאיות רבות ושונות, שכל אחת מהן מועילה בדרכה, ולכן די קשה לעשות בחירה. הניתוח מוביל למסקנה שתוכניות החיוב הטובות ביותר זמינות מבנק טינקוף, רוקטבנק, אשראי ביתי, סובקומבנק, בנק אוטקריטי.

עם זאת, הדירוג הנ"ל לא כלל כמה כרטיסים פופולריים, שיש בהם גם תנאים אטרקטיביים. לדוגמה:

- "כרטיס אלפא" עם הטבות וריבית מאלפא-בנק - שירות בחינם, cashback עד 3% לכל השירותים והסחורות שנרכשו, משיכת כסף מכל כספומט ועד 6% על היתרה שאינה ניתנת למשיכה;

- "# הכל אפשרי" מרוזבנק - עד 10% קאשבק (ברשימה מסוימת של קטגוריות ובהתאם למחזור ההוצאות החודשי שנקבע) ו- 1% לכל שאר הרכישות;

- כרטיס וירטואלי של מגפון - תשואה של עד 20% בשירות שותפים, עד 8% בשנה ביתרת החשבון, רישום ותחזוקה בחינם;

- "Cashback שלך" מ- Promsvyazbank - עד 5% cashback ב -3 קטגוריות נבחרות, 5% על היתרה בנקודות cashback, החזר של 1% על כל הרכישות, שירות ללא עמלה;

- כרטיס רווחי מס '1 מבנק ווסטוצ'ני - עד 7% לשנה עבור יתרה בלתי נשלפת, cashback של 5% עבור סחורות בקטגוריות מסוימות ועד 40% בתשלום משותפים דרך האינטרנט, שירות ומשיכה מכספומטים ללא תשלום;

- כרטיס תשלום מ- Beeline - 6% בגין שאריות כספים, 1% cashback לכל הרכישות ו- 5% לשלוש קטגוריות נבחרות, שירות חינם ומשיכות מזומנים;

- רב כרטיס מ- VTB - 6% לשנה ביתרה שאינה ניתנת למשיכה, 7 אפשרויות תגמול עבור תשלום עבור מוצרים באמצעות טכנולוגיה שאינה מזומנת, משיכת מזומנים מכל כספומט ללא עמלה.

אם יש לך ניסיון בשימוש בכרטיסי חיוב עם cashback, המתואר בדירוג או באפשרות מעניינת יותר, ספר לנו על כך בתגובות.

לשנת 2020")